බදු හා බදු ක්රමයක් පිළිබඳව රටක වැසියන් තුළ ජනිත වනුයේ ප්රසාදජනක හැඟීමක් හෝ අදහසක් නොවන බව අමුතුවෙන් ප්රකාශ කළ යුතු නැත. බද්දක මූලික ලක්ෂණය නම් එය ඍජු ප්රතිලාභයකින් තොරව රජයට කළ යුතු අනිවාර්ය ගෙවීමක් වීමයි. ඍජුව තමන්ට ප්රතිලාභ නොලැබුණ ද සමස්ත සමාජයේ රැකවරණය ලැබිය යුතු විවිධ අවශ්යතාවලින් පෙළෙන පිරිස වෙත තම බදු මුදල් භාවිතයට ගැනීම පිළිබඳ පෘතග්ජන පුද්ගලයන් ලෙස සතුටු විය හැක. රටක් සමස්තයක් ලෙස සියලු දෙනාගේම ජීවන තත්වය ඉහළ නංවාලමින් ආදායම් විෂමතාව අවම කරමින්, සාධාරණත්වය මූලික කර විනිවිදභාවය සහ වගවීම් ක්රියාවලි තුළින් අරමුණු කරා ගමන් කිරීමේදී බදුවල කාර්යභාරය සුවිශේෂි වනු ඇත.

බදු හා බදු ක්රමයක් පිළිබඳව රටක වැසියන් තුළ ජනිත වනුයේ ප්රසාදජනක හැඟීමක් හෝ අදහසක් නොවන බව අමුතුවෙන් ප්රකාශ කළ යුතු නැත. බද්දක මූලික ලක්ෂණය නම් එය ඍජු ප්රතිලාභයකින් තොරව රජයට කළ යුතු අනිවාර්ය ගෙවීමක් වීමයි. ඍජුව තමන්ට ප්රතිලාභ නොලැබුණ ද සමස්ත සමාජයේ රැකවරණය ලැබිය යුතු විවිධ අවශ්යතාවලින් පෙළෙන පිරිස වෙත තම බදු මුදල් භාවිතයට ගැනීම පිළිබඳ පෘතග්ජන පුද්ගලයන් ලෙස සතුටු විය හැක. රටක් සමස්තයක් ලෙස සියලු දෙනාගේම ජීවන තත්වය ඉහළ නංවාලමින් ආදායම් විෂමතාව අවම කරමින්, සාධාරණත්වය මූලික කර විනිවිදභාවය සහ වගවීම් ක්රියාවලි තුළින් අරමුණු කරා ගමන් කිරීමේදී බදුවල කාර්යභාරය සුවිශේෂි වනු ඇත.

බදු පිළිබඳව ආගමික හා දාර්ශනික අදහස් සලකන කල සමාජීය පුද්ගල සංවර්ධනය සඳහා සෑම අයකුම දක්වන දායකත්වය, සමාජීය වගකීම හා සමාජීය යුතුකම් සෑම ආගමකම හා දර්ශනයකම මැනවින් ප්රකාශ කර ඇත.

බුදු දහම අනුව බදු අය කළ යුත්තේ හා පරිශීලනය කළ යුත්තේ කෙසේද යන්න දීඝ නිකායේ එන අග්ගඤ්ඤ සූත්රය පැහැදිලි කරයි. ඒ අනුව රජුට ඇල් වී කොටසක් ලබා දීමට ජනතාව බැඳී සිටියහ. එමෙන්ම තේසකුණ ජාතකයෙන් අදහස් වන්නේ බදු නොලබන විට රජු දිළිඳු වුවහොත් සේවකයන්ට නිසියාකාරව සැලකිය නොහැකි බවයි. මෙහි මුඛ්ය අර්ථය භාණ්ඩාගාරය සවිමත් වීම තුළ ජනතාවට සහන සැලසිය හැකි බවයි.

ක්රිස්තු ධර්මයේ සඳහන් වන්නේ සීසර්ගේ දේ සීසර්ට දෙන්න හා රජුගේ දේ රජුට ලබා දෙන්න (Payment of taxes due to the state - render unto Caesar that are Caesars and unto God that are Gods) ලෙසයි. මෙයින් අදහස් වන්නේ ද රජයට අයත් වස්තුව රජයට ලබා දීම අත්යවශ්ය බවයි. ශ්රී ලංකාවේ බදුලු ටැම්ලිපිය, දැදිගම සෙල්ලිපිය ආදි බොහෝ ශිලා ලේඛන අතීතයේ පැවැති බදු ක්රම පිළිබඳ සාක්ෂි සපයයි.

එසේම භාරතීය ප්රධාන ග්රන්ථ දෙකක් වන මනුස්මතිය හා කෞටිල්ය අර්ථ ශාස්ත්රය ද එදා පැවැති බදු පිළිබඳ කදිම නිදර්ශන සපයයි. කෞටිල්ය ප්රකාශ කළ පරිදි රාජ්යයක සියලු කටයුතු රඳා පවතින්නේ භාණ්ඩාගාරය මත වේ. ඒ නිසා රජු එය ආරක්ෂා කිරීමට කැපවිය යුතුය.

දළ ජාතික නිෂ්පාදනය හා බදු ආදායම

දළ ජාතික නිෂ්පාදිතය යනු නිශ්චිත කාල පරිච්ඡේදයක නිශ්චිත භූමි ප්රදේශයක සිදු කරනු ලබන භාණ්ඩ හා සේවාවල වෙළෙඳපොළ අගය වේ. මෙම දළ ජාතික නිෂ්පාදිතය රටේ ආර්ථික ප්රගතිය මැනීම සඳහා යොදා ගනු ලබන පුද්ගල සංරචකයකි. රාජ්ය වියදම පෞද්ගලික පරිභෝජනය, ආයෝජන, විදේශ වෙළෙඳාමේ ශේෂය මේ සඳහා පාදක කරගනී. කෙසේ නමුත් ස්වේච්ඡාවෙන් සේවයේ නිරත වන පිරිස් ගෘහස්ථව සිදු කරනු ලබන ක්රියාකාරකම් මෙයට අදාළ නොවේ.

රටක බදු ආදායම දළ ජාතික නිෂ්පාදනය සමග අනුගත කර ප්රකාශ කිරීම රටක සංවර්ධන කාර්යය නිර්ණයේදී හා රටවල් අතර සංවර්ධන ඉලක්ක ළඟා කරගැනීමේදී වැදගත් නිර්ණායකයක් බව ආර්ථික විද්යාඥයන් පිළිගෙන ඇත. ආර්ථික විද්යාඥ නිකොලස් කැල්ඩෝර් විසින් ප්රකාශ කර සිටින්නේ රටක් සංවර්ධනය කරා ගමන් කිරීමේදී බදු ආදායම දළ ජාතික නිෂ්පාදනයෙන් සියයට 25ක් පමණ විය යුතු බවයි.

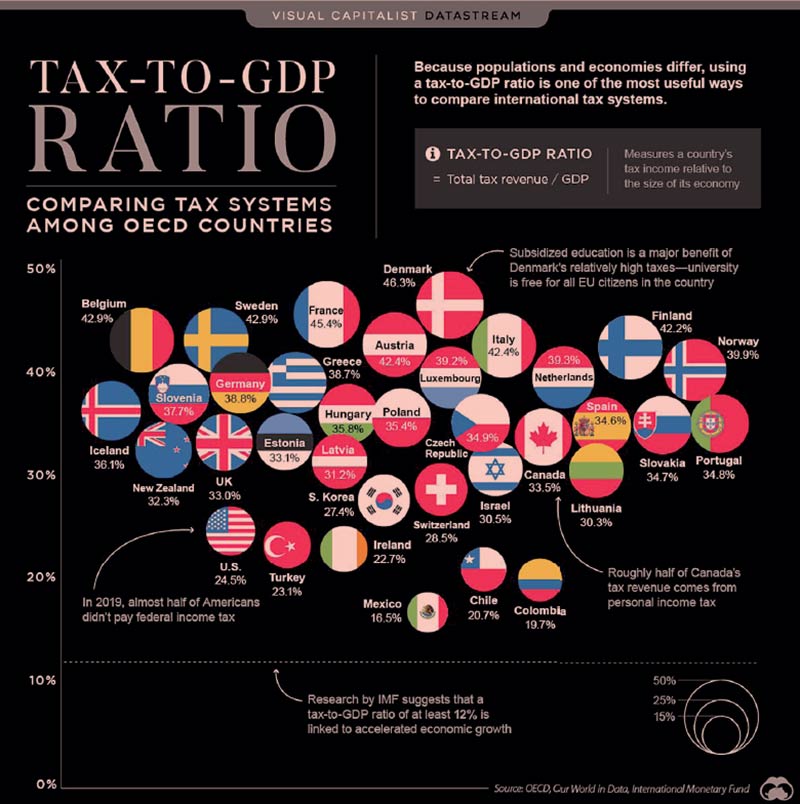

එනමුත් වර්තමානයේදී සංවර්ධන ඉලක්ක ළඟා කරගැනීමේදී බදු ආදායම දළ ජාතික නිෂ්පාදනයෙන් සියයට 15ක් පමණ තබාගත යුතු බව ජාත්යන්තර මූල්ය අරමුදල පවසන අතර, 2026 අයවැය ප්රකාශය පරිදි ඉදිරි වසර කිහිපය තුළ බදු ආදායම දළ ජාතික නිෂ්පාදිතයේ ප්රතිශතයක් ලෙස සියයට 20ක් කරා ගමන් කිරීමට ඉලක්ක සකස් කර ඇත. එමෙන්ම 2026 දී රජය ඉලක්ක කර ඇත්තේ මුළු ආදායම දළ දේශීය නිෂ්පාදනයේ ප්රතිශතයක් ලෙස සියයට15.4 ලෙස හා බදු ආදායම දළ දේශීය නිෂ්පාදනයේ ප්රතිශතයක් ලෙස සියයට14.2ක මට්ටමක රඳා පවත්වා ගැනීමටය. 2018 වසරේ ලෝකයේ තෝරාගත් රටවල බදු ආදායම දළ දේශීය නිෂ්පාදනයේ ප්රතිශතයක් ලෙස ඉහත සටහනේ දැක්වේ.

තෝරාගත් රටවල් කිහිපයක රාජ්ය ආදායම දළ ජාතික නිෂ්පාදනයේ

ප්රතිශතයක් ලෙස – 2024

2024 වර්ෂය සඳහා OECD රටවල් වෙනුවෙන් නිකුත් කර ඇති වාර්තාව REVENUE STATISTICS අනුව රටවල දළ ජාතික නිෂ්පාදනයේ ප්රතිශතයක් ලෙස බදු අය කිරීම (තාවකාලික පදනම මත) නිකුත් කර ඇත. එහිදී ඩෙන්මාර්කය සියයට 45.2, ප්රංශය සියයට 43.5 හා ඔස්ට්රියාව සියයට 43.2ක් ලෙස ලෝකයේ ඉහළම බදු ආදායම් ලබන රටවල් ලෙස වාර්තා වී ඇත. මෙයට අමතරව මෙම කාලය තුළ ලැවිට්ට්රියාව, ස්ලොවේනියාව, පෝලන්තය ඉහළ අගයන් වාර්තා කර ඇත.

2024 වර්ෂයේ ලෝකයේ කැපී පෙනෙන බදු ආදායමක් ලබාගත් රටවල් පහතින් දැක්වේ.

ඩෙන්මාර්කය 45.2

නෝර්වේ 40.2

ලක්සම්බර්ග් 41.5

ඉතාලිය 42.8

ප්රංශය 43.5

පින්ලන්තය 42.2

ඔස්ට්රියාව 43.4

බෙල්ජියම 42.6

කැනඩාව 34.9

එස්ටෝනියාව 35.2

ජර්මනිය 38.0

ග්රීසිය 39.8

ලැවිට්ට්රියාව 34.9

නෙදර්ලන්තය 38.5

මූලාශ්ර: REVENUE STATISTICS 2025 OECD Countries

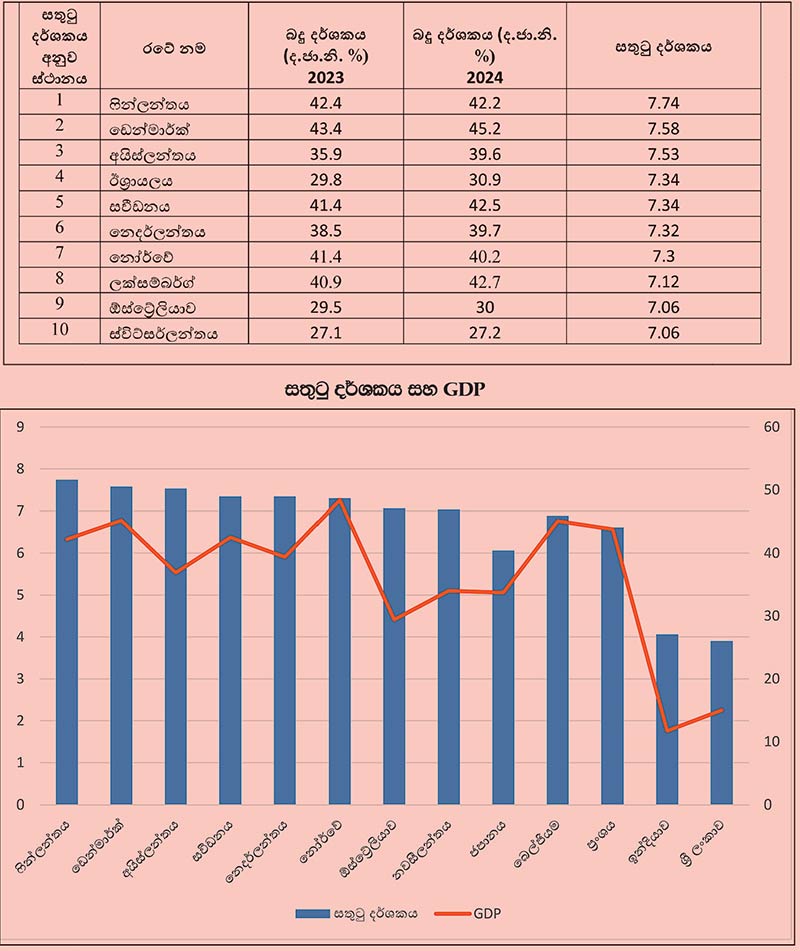

සතුටු දර්ශකය හා බදු දර්ශකය

ලෝකය බදු ආදායම දළ ජාතික නිෂ්පාදනයට සාපේක්ෂව සංවර්ධන කාර්යයේදී සැලකිල්ල දක්වන තාත්වික සතුට සැලකිල්ලට ලක්කරන ප්රධාන නිර්ණායකය වේ.

ලෝකයේ ඒ ඒ රටවල බදු ආදායම ද.ජා.නි. සාපේක්ෂව සංවර්ධන ඉලක්කවලදී සැලකිල්ලට ලක්කරන අයුරින්ම වර්තමානයේදී සතුටු දර්ශකය ද රටක ජනතාවගේ තෘප්තිමත් බව හා සෞභාග්යය මනින මිනුම් දණ්ඩක් බවට පත් වී ඇත. 2024 ලෝකයේ සතුටු දර්ශක වාර්තාව අනුව රටවල් කිහිපයක සතුටු දර්ශක මට්ටම සතුටු දර්ශකය 2024

වගුවේ සඳහන් පරිදිය.

Webster’s dictionary defines happiness as “relatively permanent state of well-being characterized by dominantly agreeable emotions ranging in value from mere contentment to positive felicity”

ලෝකයේ සතුටු දර්ශකය සැකසීමේදී එරට ඒක පුද්ගල ආදායම (income) සෞඛ්ය සම්පන්න ආයු අපේක්ෂාව මෙන්ම කායික හා මානසික සෞඛ්ය මට්ටම සැලකිල්ලට ගනී. එසේම සමාජ සහයෝගිතාව (social support) ජීවිතය පිළිබඳව තීරණ ගැනීමට ඇති නිදහස (freedom to make key life decisions) ත්යාගශීලිත්වය (Generosity a sense of empathy for all living beings) හා දූෂණයෙන් තොර වීම (Absence of corruption) යන කරුණු ද මෙහිදී සැලකිල්ලට ලක්කෙරේ. (වගු අංක 1)

ශ්රී ලංකාවේ බදු ගෙවන්නන්ගේ සතුට විමසා බැලීම

ශ්රී ලංකාව ආසියානු කලාපයේ පමණක් නොව ලෝකයේම සමාජ ආරක්ෂණය, අධ්යාපනය, සෞඛ්යය ඇතුළු මහජනතාව සඳහාම ගොඩනැගෙන ක්රියාකාරකම් වෙනුවෙන් විශාල ප්රමාණයකින් ආයෝජන කරන සංවර්ධනය වෙමින් පවතින රටකි. මානව සංවර්ධනය, ප්රජා සංවර්ධනය හා භෞතික සංවර්ධනය කේන්ද්ර කරගත් ගමන් මගක් තුළ රටේ සමස්ත අවශ්යතා සලසා දීම මෙන්ම සුවිශේෂි අවශ්යතා ලබාදිය යුතු පුද්ගලයන් පිළිබඳව ද සැලකිය යුතුය. ලෝකයේ මානව සංවර්ධන දර්ශකය මනිනු ලබන ප්රධාන මිනුම් දඬු ත්රිත්වය වන සෞඛ්ය සම්පන්න ජීවිතය (healthy life), නිසි අධ්යාපනය (good education), යහපත් ජීවන තත්වය (decent standard of living), රටවල සංවර්ධන කාර්යයට ද අදාළ වේ. මෙම දර්ශකය අනුව ආසියාවේ ඉහළම තලයකට ශ්රී ලංකාව පත් වී ඇත. 1980 දී 0.569 වන එය 2022 දී 0.782 හා 2023 දී 0.776 විය. එමෙන්ම ශ්රී ලංකාවේ සාක්ෂරතා අනුපාතය ලෝකයේ ඉහළම පිළිගැනීමක් ලබා ඇති අතර, එය 2024 දී පිරිමි සහ ගැහැනු සාක්ෂරතාව සියයට 93.0ක් සහ සියයට 91.6ක් වී ඇත.

2026 අයවැයෙන් අස්වැසුම සඳහා රු. බිලියන 231, විශ්රාම වැටුප් පාරිතෝෂිකය සඳහා රු. බිලියන 565ක් සහ අනෙකුත් සුබසාධන සඳහා රු. බිලියන 10ක් ඇතුළු රු. බිලියන 837ක් වෙන් කිරීම තුළ සමාජ ආරක්ෂාව තහවුරු වී ඇත. පෙරපාසල්, පාසල්, දහම් පාසල්, විශ්වවිද්යාල වෙනුවෙන් විශාල මුදල් ප්රමාණයක් ද, සෞඛ්යය සඳහා රු. බිලියන 654ක් ඇතුළු විවිධ වැඩසටහන් සඳහා මුදල් වැය කරනු ලබන්නේ ඔබ ගෙවන බදු මුදලින් බව සඳහන් කළ යුතුය. ඔබ ගෙවන බදු මුදලට සමාජ සාධාරණත්වය ඉටුවීමෙන්ම ඔබගේ බදු සඳහා ඉතා විශාල වැදගත්කමක් ගොඩනැගෙන අතර, බදු ගෙවීමෙන් සමස්ත සමාජයට ලැබෙන ප්රතිලාභවල කොටස්කරුවකු වන බදු ගෙවන්නන් සිදුකරනුයේ වගකීම් හා යුතුකම් ඉටු කරන මාහැඟි පුණ්ය ක්රියාවකි.

COMMENTS

Reply To:

Sisira - cb chds hcdsh cdshcsdchdhd