ලබන 02 වැනිදාට දේශීය ආදායම් දෙපාර්තමේන්තුවට වසර 94ක් සපිරීම නිමිත්තෙනි

හැඳින්වීම - ඉතිහාසය

හැඳින්වීම - ඉතිහාසය

ලෝක ඉතිහාසය තුළ විවිධ සමාජයන්හි ජීවත්වූ පුද්ගලයන් විවිධ අවශ්යතා සපුරාලීම සඳහා ක්රමවත් විධිමත් ඒකකයන් පිහිටුවා ගැනීමෙන් තම ආරක්ෂාව, තම සමාජීය අවශ්යතා, නෛතික ක්රියාදාම පිළිබඳව අවධානය යොමු කරන ලදි. මෙවන් අවශ්යතා සඳහා අදාළ ඒකකයට අරමුදල් අවශ්ය වූ අතර එහිදී රටවැසියාගෙන් නීත්යානුකූලව රාජ්ය අවශ්යතා සඳහා අරමුදල් සම්පාදනය අවශ්ය විය. ආගමික දර්ශන, ජාතීන්ගේ ධනය (Wealth of Nation), මනුෂ්මතිය හා කෞටිල්යගේ අර්ථ ශාස්ත්රය වැනි ග්රන්ථ මෙහි නිදසුන් සඳහා ගත හැක.

බ්රිතාන්ය තුළ ක්රමවත් බදුකරණ පද්ධතියක් 1802 ස්ථාපිත වූ අතර ඔවුන් විසින් පරිපාලනය කළ රාජ්ය සඳහාද දැරීමට සිදුවන වියදම් පියවා ගැනීමේ අරමුණින් එම රටවලට නෛතික විධිවිධානවලට යටත් බදු ව්යුහයක් ස්ථාපිත කිරීමට කටයුතු කරන ලදී. 1848 අංක 08 දරණ පාර බද්ද හෙවත් ඇඟ බද්ද 1841 අංක 14 දරණ ධාන්ය බද්ද මෙයට උදාහරණ කිහිපයක් පමණි.

ශ්රී ලංකාවේද බදුකරණ ක්රම හා අවශ්යතාව 1902 දී පත් කරන ලද Colwyn Committee තුළින් ක්රියාත්මක කිරීමට උත්සාහ ගනු ලැබුවද අසාර්ථක වූ හෙයින් 1926 දී පත්කරන ලද Colwyn Committee වාර්තාව පරිදි 1929 J. Huxum මහතා මේ පිළිබඳ අධ්යයන කර වාර්තාවක් ලබා දෙන ලෙස වගකීම් පවරන ලදි. ඒ අනුව 1930 අංක IV දරණ කාර්ය වාර්තාව පදනම් කොට ශ්රී ලංකාව තුළ බදු ක්රමයක් ස්ථාපිත කිරීමට උත්සාහ කරන ලදි. 1928 මාර්තු මස 08 දින පත්කරන ලද H.J. Huxum මහතාගේ වාර්තාව 1931 වර්ෂයේදී ව්යවස්ථා සභාවට ඉදිරිපත් කළ අතර එය 1932 ජනවාරි 02 දින ව්යවස්ථාදායක සභාවේ අනුමැතිය ලැබුණි. එය 1932 අංක 02 දරණ ආදායම් බදු ආඥා පනත ලෙස හඳුන්වන ලදි. එහි ප්රතිඵලයක් ලෙස ව්යවස්ථාපිත රාමුවට අනුකූලව 1932 අප්රේල් 02 දින Income Tax Department (ආදායම් බදු දෙපාර්තමේන්තුව) බිහිවිය. 1935 දී එතෙක් පැවති දේපල හා මුද්දර බදු අංශ මෙම දෙපාර්තමේන්තුවට ඒකාබද්ධ කළ අතර එහිදී දෙපාර්තමේන්තුව, ආදායම් දේපළ හා මුද්දර බදු දෙපාර්තමේන්තුව ලෙස හඳුන්වන ලදී.

මෙලෙස 1932 සම්මත කරන ලද ආඥා පනත 1963 දක්වා වසර 31 ක් සංශෝධන 37 ක් යටතේ ක්රියාත්මක විය. ඉන්පසු සම්මතවූ 1963 අංක 04 දරන පනත නිදහස් ශ්රී ලංකාවේ ප්රථම දේශීය ආදායම් පනත විය. එය අවස්ථා 14 කදී සංශෝධනය වූ අතර නැවත දේශීය ආදායම් බදු පනතක් 1979 දී පනවන ලදී. 1979 අංක 28 දරන පනත, 2000 අංක 38 දරන දේශීය ආදායම් පනත, 2006 අංක 10 දරන දේශීය ආදායම් පනත හා 2010 අංක 38 දරන දේශීය ආදායම් පනත ක්රියාත්මක වූ ප්රධාන පනත් වේ. වර්තමානයේදී ක්රියාත්මක වනුයේ 2017 අංක 24 දරන දේශීය ආදායම් පනත වේ.

බදු කොමිෂන් සභා හා විශේෂිත නිර්දේශ

රටක බදු ක්රමයක් නෛතික රූප රාමුවකට පමණක් යටත් නොවන අතර කාලානුරූපී වෙනස්වීම් වලට භාජන වීම අත්යවශ්ය වේ. මේ සඳහා විවිධ වකවානු වල බදු කොමිෂන්, ස්වාධීන නිර්දේශ ලබාදී ඇති සේම යම් යම් වකවානුවල බදු විෂය සම්බන්ධ විශේෂඥ උපදෙස් මත එළි දක්වන ලද වාර්තාද පරිශීලනය කළ යුතුය. එම කොමිෂන් සභා පහත පරිදි වේ.

• 1955 කේ. මෙනන් මහතාගේ ප්රධානත්වයෙන් පත් කරන ලද බදු කොමිසම

• 1959 දී ආර්ථික විද්යාව පිළිබඳ මහාචාර්ය නිකොලස් කැල්ඩෝර් ඉදිරිපත් කළ නිර්දේශ. එය Comprehensive Reform of Direct Taxation in Ceylon ලෙස ඉදිරිපත් කර ඇත. ඒ තුළින් ධන බද්ද (wealth Tax) වියදම් බද්ද (Expenditure Tax) ත්යාග බද්ධ (Gift Tax) හා ප්රාග්ධන ලාබ බද්ධ (Capital Gain Tax) හඳුන්වා දීම හා බදු ප්රතිසංස්කරණ යෝජනා රාශියක් ඉදිරිපත් කරන ලදී.

• 1955 බදු කොමිෂන් වාර්තාව

මේ තුළින් දෙපාර්තමේන්තුව පරිපාලන විමධ්යගත කිරීම හා බදු පරිපාලන ප්රතිසංවිධාන යෝජනා කළ අතර ඒ අනුව ප්රථම ප්රාදේශීය කාර්යාලය ලෙස යාපනය කාර්යාලය 1963 දී ද දෙවන කාර්යාලය ලෙස ගාල්ල ප්රාදේශීය කාර්යාලය 1964 දී ද ස්ථාපිත කරන ලදී.

• 1966 ඒ.ජී.රණසිංහ බදු කොමිෂන් වාර්තාව

මේ තුළින් සුවිශේෂී යෝජනා රාශියක් ඉදිරිපත් කර ඇත.

1. PAYE හා WHT ක්රමයක් සේවා නියුක්ති ආදායම මත ඇති කිරීම.

2. ස්ථාවර බදු කොමිෂන් සභාවක් පිහිටුවීම.

3. බදු සමා ලබා නොදෙන ලෙස කෙරෙන නිර්දේශ.

4. බදු ප්රතිපත්ති, බදු පරිපාලනය හා බදු සඳහා අදාළ වන නෛතික විධිවිධාන සැකසීම සඳහා ඒකකයක් ස්ථාපිත කිරීම.

1978 Richard Goadc වාර්තාව

1989 වනසිංහ බදු කොමිෂන් වාර්තාව

1. බදු ව්යුහය සරල කිරීම

2. බදු පදනම පුළුල් කිරීම

3. ආන්තික බදු ප්රතිශත වල වෙනස්කම් සහ සංයෝග

4. අනවශ්ය බදු හඳුන්වා දීම අවම කිරීම

5. පිරිවැටුම් බදු වෙනුවට කාලීන අවශ්යතා පරිදි බදු හඳුන්වා දීම

6. අධිභාර බද්ද පැනවීම

රාජ්ය ආදායම වර්ධනය උදෙසා දේශීය ආදායම් දෙපාර්තමේන්තු දායකත්වය

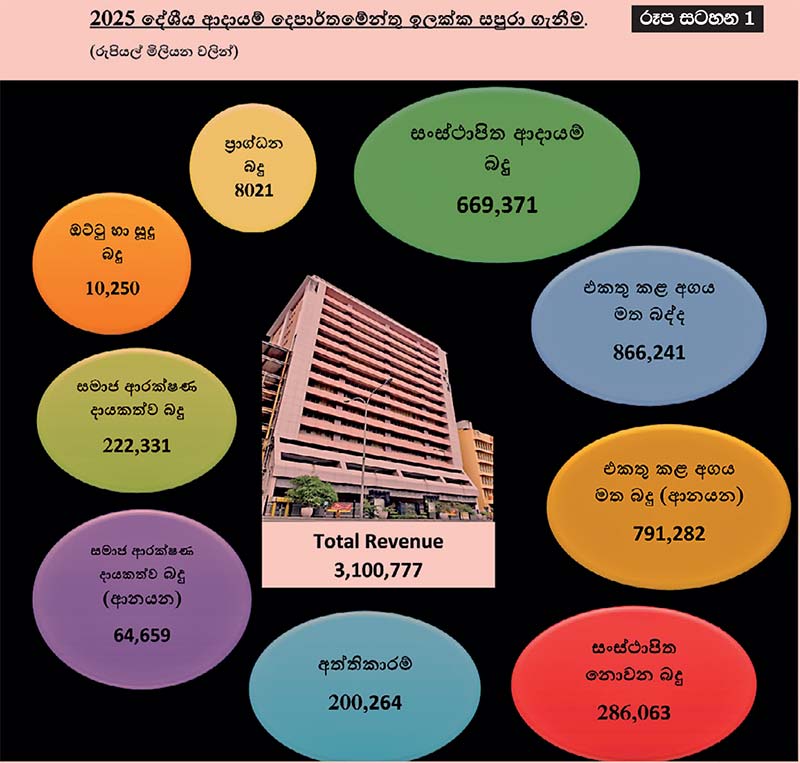

වසර 94 පුරාවට රාජ්ය මූල්ය කලමණාකරණය සඳහා දේශීය ආදායම් දෙපාර්තමේන්තුව ලබා දුන් දායකත්වය රටේ සංවර්ධන කාර්යය වලදී ඉමහත් පිටුවහලක් වී ඇත. 2025 වසරේදීද ඉතිහාසගත ආදායම් වර්ධනයක් ළඟාකරගත් දේශීය ආදායම් දෙපාර්තමේන්තුව වර්තමාන කාර්යයන් අතර බදු විගණනය, බදු අනුකූලතා ළඟා කර ගැනීම, ජාත්යන්තර බදුකරණය, බදු ප්රතිපත්ති හා නෛතික ක්රියාමාර්ග පිළියෙළ කිරීම යන විෂය පථයන්ට සමගාමීව පහත බදු වර්ග පරිපාලනය කරනු ලබයි. සමාගම් බදු, පුද්ගල ආදායම් බදු, හවුල් ව්යාපාර බදු, රඳවාගැනීමේ බදු, එකතු කළ අගය මත බද්ද, ප්රාග්ධන බද්ද, කොටස් ගනුදෙනු බද්ද විගමනික බද්ද, සමාජ ආරක්ෂණ දායකත්ව බද්ද ප්රධාන වේ. මෙම බදු එකතු කිරීම් පහත සටහනින් නිරූපණය වේ.

වර්තමානය (රූප සටහන 1 බලන්න)

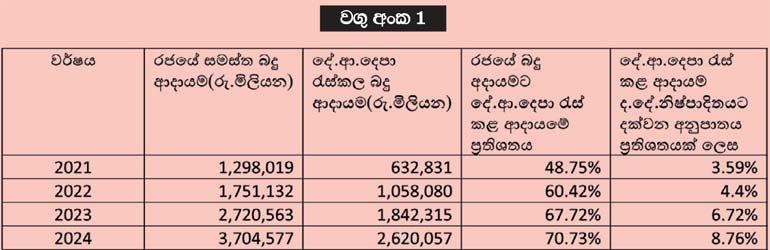

රාජ්ය ආදායම වර්ධනය කිරීමේ ක්රියාවලියේදී විශාල කාර්යභාරයක් මෙන්ම වගකීමක් උසුලන ප්රධාන රාජ්ය ආයතනයක් ලෙස දේශීය ආදායම් දෙපාර්තමේන්තුව හදුන්වා දිය හැක. ජාත්යන්තර අරමුදල විසින් හඳුන්වා දී ඇති ශ්රී ලංකාවේ ආදායම් සම්බන්ධව නෛතික තත්වය තුළ පවත්වා ගෙන යා යුතු ප්රධාන නිර්නායකය වන දළ ජාතික නිෂ්පාදිතයේ රාජ්ය ආදායම සියයට 15 ඉක්මවා රැස් කිරීම උදෙසා ක්රියාවලියේදී දේශීය ආදායම් දෙපාර්තමේන්තුවේ පසුගිය වසරවල දායකත්වය වගු අංක 1 සඳහන් පරිදිය.

එම වාර්තා අනුව ගම්ය වනුයේ රාජ්ය මූල්ය ප්රතිපත්ති හා බදු කළමනාකරණ කාර්යක්ෂමතාවෙන් දෙපාර්තමේන්තුව අත් කරගත් ප්රගතිය වේ. පසුගිය වර්ෂ කිහිපය තුළ රටේ දළ ජාතික නිෂ්පාදිතයට සහ රාජ්ය බදු ආදායමට සුවිශේෂී දායකත්වයක් දේශීය ආදායම් දෙපාර්තමේන්තුව ලබා දුන් බව පැහැදිලිවේ.

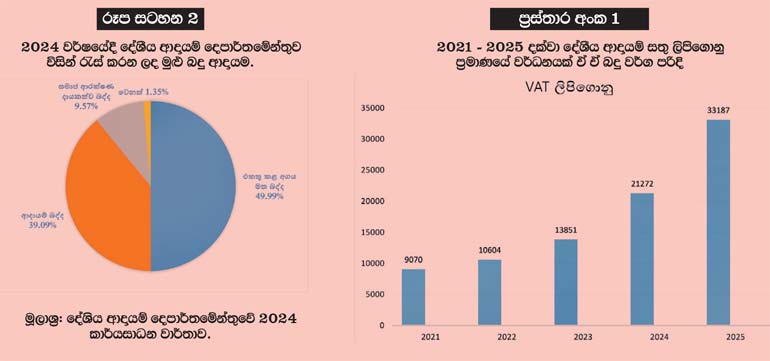

2024 වර්ෂයේදී දේශීය ආදායම් දෙපාර්තමේන්තුව විසින් රැස් කරන ලද මුලු බදු ආදායම පහත පරිදි වේ. ඒ අනුව රාජ්ය ආදායම් ක්රියාවලියේදී විශාලතම ආදායම එකතු කිරීමේ කාර්යය උදෙසා එකතු කළ අගය මත බද්ද විශාල කාර්යභාරයක් ඉටු කර ඇති අතර එය දෙපාර්තමේන්තුව එකතු කළ මුළු බදු ආදායමෙන් සියයට 50 ක අගයක් ගෙන ඇත.

(රූප සටහන 2 බලන්න)

බදු අනුකූලතාව - වර්තමාන ප්රගතිය හා උපනතීන්

බදු අනුකූලතාව - වර්තමාන ප්රගතිය හා උපනතීන්

2025 වර්ෂය සඳහා දේශීය ආදායම් දෙපාර්තමේන්තුව සිය 94 වසරක ඉතිහාසයේ වැඩිම ආදායම් ප්රමාණය වූ රු. බිලියන 3100 රැස් කරගෙන ඇති අතර ආදායම් පාදක වූ විගණන, විශාල බදු ගෙවන්නන් අංශ අතර අනුකූලතා වර්ධනය, එකතු කළ අගය මත බදු ලියාපදිංචිය ඉහළ නංවාලීම මෙයට හේතුවී ඇත.

එකතු කළ අගය මත බදු අනුකූලතාව වැඩි දියුණු කිරීම සඳහා SVAT ක්රමය අහෝසි කර ඒ සඳහා පොදුවේ පිළිගත් ආපසු ගෙවීම් ක්රම හඳුන්වාදීමටත්, අභ්යන්තර පරිපාලන ඒකකය පිහිටුවීම, මෙතෙක් පුරප්පාඩුව පැවති සේවක ප්රමාණය සඳහා බඳවා ගැනීම කිරීමට ක්රියාමාර්ග ගැනීම හා නව ක්රියාකාරී වැඩපිළිවෙළක් තුළ ජනාධිපති ලේකම් කාර්යාලය සමග ඒකාබද්ධව කරන ආදායම් නවෝත්පාදන ක්රියාවලිය තුළින් නව ක්රමවේද කරායාම, වීදි සමීක්ෂණ ක්රියාමාර්ග, මහජනතාව දැනුවත් කිරීම වෘත්තීය වේදීන්, රාජ්ය හා පෞද්ගලික අංශය දැනුවත් කිරීම මෙන්ම වාර්තා අනුකූලතාව සඳහා තාවකාලික බදු සේවා මධ්යස්ථාන පිහිටුවීම කැපී පෙනෙයි. එසේම 2026.04.01 දා සිට ක්රියාත්මක වීමට නියමිත බදු ප්රතිපත්තියෙන් අය ක්රියාමාර්ග, නව ලිපිගොනු විවෘත කිරීම, බදු අනුකූලතාව සඳහා ඉදිරි ප්රවේශය සඳහා ඉඩ ප්රස්ථා සැලසෙනු ඇත.

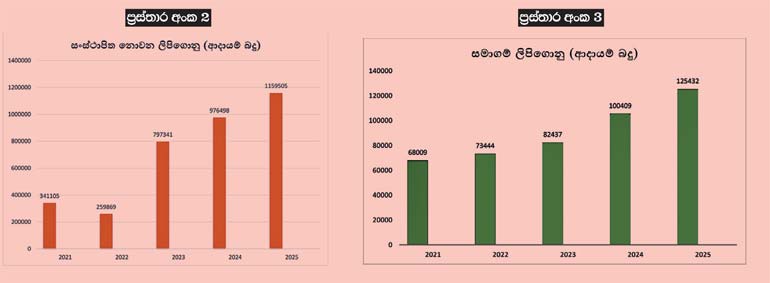

2024 දෙසැම්බර් මස පැවති VAT ලිපිගොනු සංඛ්යාව වූ 21,227, 2025 දී 33,187 දක්වා සියයට 50 ක වර්ධනයක් ද 2024 බදු සඳහා ලියාපදිංචි සමාගම් ගණන වූ 100409, 2025 දී 125432 දක්වා සියයට 18.5 වර්ධනය වීමද කැපී පෙනෙයි. 2021 - 2025 දක්වා දේශීය ආදායම් සතු ලිපිගොනු ප්රමාණයේ වර්ධනයක් ඒ ඒ බදු වර්ග පරිදි ප්රස්තාර අංක 1, 2 සහ 3 හි දැක්වේ.

අනාගතය

ඩිජිටල් ආර්ථිකයට සමගාමීව ඩිජිටල් බදුකරණයක්

අන්තර්ජාතික වෙළඳාම හා තාක්ෂණය සමග සම්බන්ධ ඩිජිටල්කරණය (Digitalization) අද වනවිට බදුකරණ විෂයේ ප්රධාන මාතෘකාවක් වී ඇත. ශ්රී ලංකාව තුළ 2005 දි සිදුවූ ඩිජිටල් ආර්ථික ගනුදෙනු ප්රමාණය රු. මිලියන 321 වූවද 2023 දී එය රු. මිලියන 1100 ක් දක්වා ඉහළ ගොස් ඇත.

වර්තමානයේ ශ්රී ලංකාව ජාතික ඩිජිටල් ආර්ථික ක්රමෝපාය සකසා ඒ මත ක්රියා කරමින් පවතී. 2030 වන විට ඩිජිටල් ආර්ථිකය ශ්රී ලංකාවේ දළ ජාතික නිෂ්පාදනය සියයට 4.37ක් පමණ වේ යැයි අපේක්ෂා කර එම ක්රියාකාරි සැලැස්ම සකසා ඇත. ඩිජිටල් ආර්ථික ක්රියාවලිය සමග ඩිජිටල් බදුකරණ ක්රියාවලිය වේගවත් කිරීම දේශිය ආදායම් දෙපාර්තමේන්තුවේ මුඛ්ය පරමාර්ථය වී ඇත.

වර්තමාන ලෝකය ඩිජිටල් බදුකරණයෙන් තොරව බදු පරිපාලනය ශක්තිමත් කළ නොහැකි බව ප්රත්යක්ෂ වී ඇත. බදු ලියාපදිංචිය (Tax Registered) විද්යුත් ලිපිගොනුකරණය (Electronic Digital file System) විද්යුත් ගෙවිම (Electronic Payments) දේශීය හා අන්තර්ජාතික ආයතන සමග දත්ත හුවමාරු සම්බන්ධීකරණය (Data sharing assessment between tax authorities of finance distributions) ඩිජිටල්කරණයේ කොටස් වේ.

දේශීය ආදායම් දෙපාර්තමේන්තුව ඩිජිටල්කරණය තුළ වැදගත් පියවර රැසක් ආරම්භ කර ඇති අතර ඒ තුළ නවීන ක්රමවේද හා ක්රියාවලි අන්තර්ගතව පවතී. විද්යුත් ඉන්වොයිස් ක්රමය (E- invoicing) සඳහා දේශිය ආදායම් දෙපාර්තමේන්තුව දැනටමත් ආරම්භ කර ඇති ව්යාපාතියෙන් බදු පදනම පුළුල් වීම, බදු ක්රියාවලිය සරල වීම, කාලය පිළිබඳ ගැටලු නිරාකරණය සහ බදු වංචා සහ මගහැරීම් වළක්වා ලීමට හැකියාව ලැබෙනු ඇත. ඒ අනුව ප්රධාන වශයෙන් ශ්රී ලංකාවේ ප්රමුඛතම අපනයන අංශ හා ඉදිරි පියවර ලෙස අනෙකුත් VAT ලියාපදිංචි අංශ POS යන්ත්ර හරහා (Point of sales machine ) පද්ධතිය සමග සම්බන්ධ වනු ඇත.

එසේම VAT on digital service taxes ද මෙම වසරේ අප්රේල් 1 වැනිදා සිට ක්රියාත්මක වේ. ඒ, 2025 අංක 4 දරන VAT බදු සංශෝධනය යටතේ අනේවාසික පුද්ගලයන් විසින් කරනු ලබන අන්තර්ජාලයෙන් සිදු කරන සේවා ආනයන කේන්ද්ර කරගෙන ය. එසේම ශ්රී ලංකාවේ දැනට පවතින සියලුම බදු වර්ග සඳහා වාර්තා භාරදීම විද්යුත් ක්රමවේදය (E filling) යටතේ වන අතර බදු සේවා ලබා දීමටද විද්යුත් සේවා (E - services) ප්රචලිත වී ඇත. බදු සේවා ඩිජිටල්කරණය යටතේ (Digitalization in taxpayers services) බදු වර්ග ලියාපදිංචිය, TIN අංක ලබාදීම, PIN අංක නිකුතුව, ආනයන අපනයන සඳහා තාවකාලික VAT සහතික, නිෂ්කාශන සහතික ලබා ගැනීම ඇතුළු බොහෝ කටයුතු E – services තුළින් ලබා ගැනීමට පහසුව සලසා ඇත. සතියේ දින 7 තුළ පැය 24 පුරා මෙම සේවා පුළුල් වන බැවින් වර්තමානයේ දේශීය ආදායම් දෙපාර්තමේන්තුවේ RAMIS පද්ධතිය හරහා කාර්යයන් පහසු වන අතර සියලුම බැංකුවල රඳවා ගත් බදු අඩු කිරීම්වලට අදාළ තොරතුරු මෝටර් වාහන ලියාපදිංචිය, ශ්රී ලංකා රේගුව ඇතුළු රාජ්ය ආයතන විශාල ප්රමාණයක් අපගේ පද්ධතිය හා සම්බන්ධ වී ඇත.

අවම පිරිවැයකින් උපරිම ප්රගතියක්

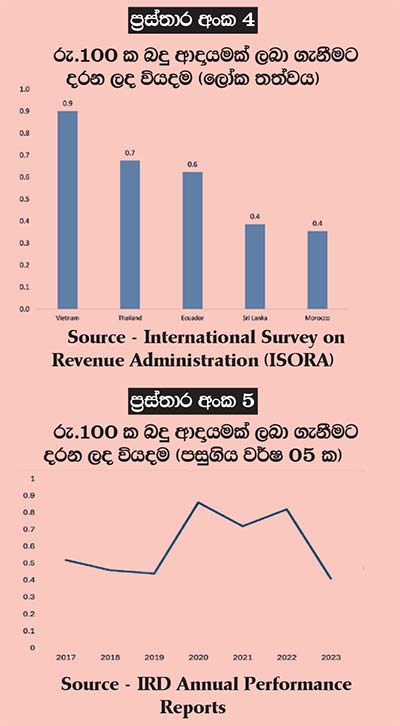

ලෝකයේ බොහෝ රටවල දේශිය ආදායමේ කාර්යක්ෂමතාව මනිනු ලබන ප්රධාන නිර්ණායකය ලෙස බදු ප්රමාණ එකතු කිරීමට අදාළව දෙපාර්තමේන්තු බදු පරිපාලන අධිකාරින් විසින් වාර්ෂිකව දරනු ලබන පිරිවැය පිළිබඳව සංසන්දනාත්මකව සොයා බැලීම සිදු කරයි. ලෝකයේ විවධ රටවල ආදායම එකතු කිරීමේ ක්රම පිළිබඳ සොයා බැලීමේදී සහ ඒ සඳහා ප්රකාශිත ප්රධාන දර්ශන පහත පරිදි වේ. ඒ අනුව දේශීය ආදායම් දෙපාර්තමේන්තුව උපරිම ඵල ප්රයෝජන ලැබෙන අයුරින් තම කාර්යයන්හි නිරත වන බවට ප්රස්තාර අංක 4 සහ 5 දෙස බැලීමේදී පෙනී යයි.

සමාප්තිය

බදු යනු සාමාජීයව එකතු කර ගන්නා සමාජීය ප්රතිලාභ ලබා ගත හැකි පරාර්ථකාමී අරමුණින් යුතුව ක්රියාවට නැංවිය හැකි මානුෂීය මෙවලමකි. මිනිස් ජීවිතය ආරම්භයේ පටන් අද දක්වා විද්යමාන වන සත්ය එය වන අතර බදු ක්රමවේදයකින් තොරව රටවල් පරිපාලනය කිරීමට නොහැකි බව දියුණු නොදියුණු රටවල ආර්ථික වපසරීන් බලන විට පැහැදිලිය. විනිවිදභාවයකින් යුතුව වගවීම් සහිත තාක්ෂණයකින් හෙබි බදු ක්රමයක් මිනිස් සමාජය තුළ චිරාත් කාලයක් පවතිනු ඇත.

COMMENTS

Reply To:

Sisira - cb chds hcdsh cdshcsdchdhd