ජාතික ජන බලවේගයේ දෙවැනි අයවැය, නවීකරණය වූ රාජ්ය ප්රතිපත්තියක් සැකසීමට ලද මහඟු අවස්ථාවකි. සෝචනීය ලෙස එම අවස්ථාව පැහැර හැරෙන්නට ඉඩ දී ඇත. එහෙත්, ඒ සඳහා තවමත් කාලය ඉතිරිව ඇත.

ජාතික ජන බලවේගයේ දෙවැනි අයවැය, නවීකරණය වූ රාජ්ය ප්රතිපත්තියක් සැකසීමට ලද මහඟු අවස්ථාවකි. සෝචනීය ලෙස එම අවස්ථාව පැහැර හැරෙන්නට ඉඩ දී ඇත. එහෙත්, ඒ සඳහා තවමත් කාලය ඉතිරිව ඇත.

2024 අංක 44 දරන රාජ්ය මූල්ය කළමනාකරණ පනත ඔස්සේ ආදායම් සහ වියදම් සීමා දළ ජාතික ආදායමෙන් පිළිවෙළින් සියයට 15.3ක් හා සියයට 13ක් වශයෙන් නියම කරන ලද්දේ විස්තීරණ ණය පහසුකම්වල නියම කරන ලද කාල සීමාවෙන් ඔබ්බට ශික්ෂණ රාමුවක් සකස් කරමිනි. අපගේ අයවැය සම්පාදකයන් මෙම වර්ගයේ ශික්ෂණයට හුරු වී නැත. එහෙත්, මෙවැනි සීමා දෙවැනි වතාවට ණය පැහැර හැරීමක් කිරීමේ වදවේදනාවෙන් අප මුදා ගනු ලබයි. ඒවා වැළඳ ගැනීමෙන් අපගේ නිර්මාණාත්මක හැකියාව මුදාහැරීම ද කළ හැකිය.

2019 ගෝඨාභය කළාක් මෙන් ජාත්යන්තර මූල්ය අරමුදලේ රෙගුලාසිවලින් ඉවත් වීමේ විකල්පය සහ ජා.ජ.බ.ට ප්රමාණවත් ඡන්ද පාර්ලිමේන්තුවේ තිබෙන නිසා රාජ්ය මූල්ය කළමනා පනත ඉවත් කිරීම හෝ සංශෝධනය කිරීමේ විකල්පය තවමත් ඉතිරිව පවතී. එහෙත්, මෙම ක්රියාමාර්ගවලින් එකදු හෝ ක්රියාමාර්ගයක් ගතහොත් වර්තමානයේ අප ඉන්නා තත්වය තුළ ඊට වන්දි ගෙවන්නට සිදු වේ.

ගැටලුව

මෙම රටේ ජනයා ආර්ථිකය යථා තත්වයට පත් කිරීම උදෙසා ඉහළින්ම වන්දි ගෙව්වෝය යන්න පුළුල්ව පිළිගැනෙන සත්යයකි. ව්යාපාරකරණයෙන් ඉවත්ව ගිය ක්ෂුද්ර පරිමාණ හා කුඩා පරිමාණ ව්යවසාය තවමත් නැවත ආර්ථිකයට ආපසු පැමිණ නැත. දරිද්රතා රේඛාවට සමීපව සිට දරිද්රතාවට ඇදවැටුණු උදවිය තවමත් සිටින්නේ දරිද්රතා රේඛාවෙන් පහළය.

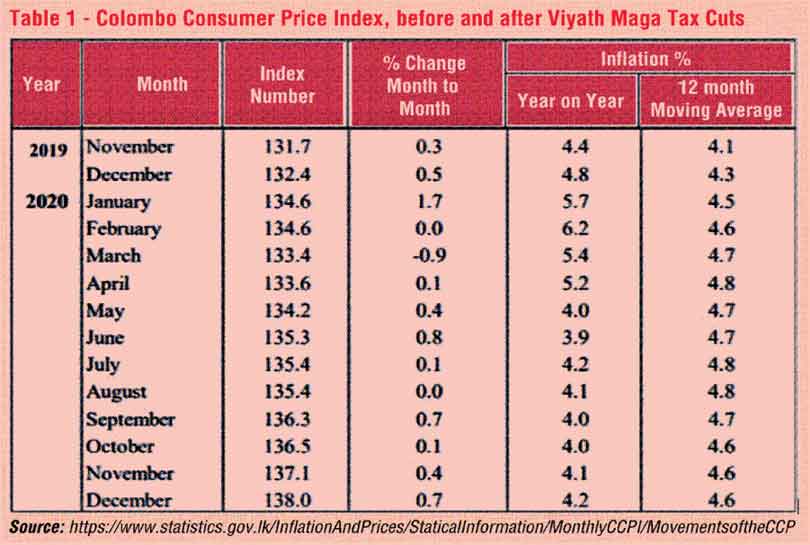

වෛද්යවරුනගේ සිට සරල නළ වෑද්දුම්කරුවන් දක්වා වූ වෘත්තිකයන් ද එසේමය. වතු කම්කරුවන්ට හා රාජ්ය සේවකයන්ට අහිමි වී ගිය ක්රය ශක්තිය තවමත් ආපසු ලැබී නැත. වැටුප් වැඩි කිරීම අසීරුව පවතින තත්වය තුළ ප්රශස්තම විසඳුම ලෙස පෙනී යනුයේ ජීවන වියදම අඩු කිරීමයි. වැට් බදු අනුපාත පහත හෙළීම ආකර්ෂණීය විඳුමක් ලෙස පෙනී ගිය ද, එය ප්රායෝගික නොවූවකි. 2019 දී වියත්මගේ වැරැදි උපදෙස් අනුව වැට් බදු සියයට 15 සිට සියයට 8 දක්වා පහත හෙළුව ද පාරිභෝගික මිල දර්ශකය පහත වැටුණේ නැත. (1 වගුව බලන්න.)

ඒ හා සමානවම වැට් බදු අනුපාත සියයට 18 සිට සියයට 15 දක්වා දැන් පහත හෙළුව ද සිල්ලර මිල පහත වැටීමක් සිදු වන්නේ නැත. එබැවින්, ආර්ථිකය යථා තත්වයට පත් කිරීම උදෙසා ඉදිරි කටයුතු සිදු වෙද්දී ජනතාවගේ වදවේදනා ලිහිල් කිරීම පිණිස ආණ්ඩුවට කුමක් කළ හැකි වේ ද?

විසඳුම

රජය සිය බදු ආදායම්වලින් වැඩි හරියක් උපයාගෙන තිබෙන්නේ ආනයනවලට පැනවූ බදුවලිනි. (එය සියයට 40කි.) දේශීය වෙළෙඳාමෙන් (මූලික වැට් බදුවලින්) සියයට 32ක බදු ආදායමක් උපයාගෙන තිබෙන අතර, එය ඉහළ යන්නා සේ පෙනෙන්නේ ආණ්ඩුව බදු සීමාව රුපියල් මිලියන 60 සිට මිලියන 30 දක්වා අඩු කිරීමේ අපේක්ෂාවෙන් පසු වන බැවිනි. පෞද්ගලික හා සමාගම්වලින් ලැබෙන ආදායම් බදු සමස්ත බදු ආදායමෙන් සියයට 21ක් පමණි. බදු නොවන ආදායම් සියයට 7කි.

ජනාධිපතිවරයා සහ භාණ්ඩාගාර ලේකම්වරයා ඇතුළු සැවොම හොඳින් වටහා ගෙන තිබෙන අයුරු ආනයන බදුවලින් වැඩි කොටසක් සමන්විත වූ තීරු බදු ගාස්තු අදියරෙන් අදියර ඉවත් කළ යුතුය. අයවැය කතාවේදී ප්රකාශ කළ ආකාරයට, විදේශ වෙළෙඳාමේදී තරගකාරිත්වය නැංවීමෙන් ආර්ථික අභිවෘද්ධිය ඇති කරගැනීමේ අරමුණෙන් තීරු බදු ගාස්තු අදියරෙන් අදියර ක්රමයෙන් ඉවත් කිරීමට අපි බලාපොරොත්තු වෙමු.

සියල්ලටම නැති වුව ද බොහෝ ශ්රී ලාංකීය අපනයනවලට ආනයනය කරනු ලැබූ යෙදවුම් අවශ්ය වේ. එම යෙදවුම් වරායේ සහ ගුවන්තොටුපොළ තීරු බදු ගාස්තුවලට යටත් වූ විට අපනයනවල තරග කිරීමේ හැකියාව අනිවාර්යයෙන්ම පහත වැටේ. තීරු බදු ගාස්තු (දැනට උපයන බදු ආදායම් සහ ප්රක්ෂිප්තයන්) දෙවැනි වගුවේ දක්වා ඇති පරිදි අදියරෙන් අදියර ඉවත් කළ යුතු වේ.

මේ සියල්ල ඍජුවම සාමාන්ය ජනතාවට බලපෑම් කරනු ලබයි. උදාහරණයකට; විශේෂ පාරිභෝගික භාණ්ඩ බද්ද නිසා අර්තාපල් කිලෝවක් රුපියල් 50-70කින් මිල ඉහළ යයි. (PAL) වරාය හා ගුවන්තොටුපොළ බද්ද සහ ආනයන උදෙසා පනවන සෙස් (CESS) බද්ද අදියරෙන් අදියර ඉවත් කිරීමෙන් ආහාරවල පිරිවැය සහ අපනයනවල යෙදවුම් පිරිවැය පහත වැටේ. රටේ පවතින නිවාස සංඛ්යාව ඉහළ නැංවීමට හිඟ සම්පත් වෙන් කිරීමට යෝජනා කරනවාට වඩා තීරු බදු ගාස්තු පහත හෙළීමෙන් රටේ තරුණයන්ට වැය කළ හැකි මිලකට නිවාස පහසුකම් සැපයිය හැකිය.

දැන් පටන්ගන්න

තීරු බදු ගාස්තු ඉවත් කිරීමට වර්තමානයේ රජය කර ඇති ප්රශංසනාත්මක ප්රකාශ භාණ්ඩාගාරයෙන් ආරක්ෂණය කොට ඇති නිරන්තරව වැඩි කිරීමට නියමිත බදු ආදායම් හා පරස්පර වෙයි. (එය 2 වැනි වගුවේ දැක්වේ.)

භාණ්ඩාගාර ලේකම්වරයා විසින් පොරොන්දු වී ඇති ‘ක්රමයෙන් වැඩි වන ඉවත් කිරීම්’ වැඩි නොවන තීරු බදු ගාස්තු ඔස්සේ පහත වැටෙන ආදායමෙන් බව පිළිබිඹු විය යුතුය.

කාල රාමුවක් නොමැතිව පොදු ප්රකාශ නිකුත් කිරීම වෙනුවට මෙම ඵලදායිතාව අඩු කරනු ලබන බදු ක්රමයෙන් ඉවත් කිරීමට කරන ආකාරය දැක්වෙන විශේෂිත කාල සටහනක් සකස් කොට දැන් එම කාර්යය ඇරැඹිය යුතුය. එම ක්රියාදාමය අයවැය සමග ආරම්භ වී තිබේ නම් ජනතාවට සහනයක් ලැබෙනු ඇත. ගෝලීය නිෂ්පාදන ජාල රටාව තුළ ශ්රී ලංකා ව්යවසායයන්ට ඵලදායි සහභාගිත්වයක් ලබා ගැනීමට ඇති විශාලතම බාධකයෙන් එකක් එවිට ඉවත්ව යනු ඇත. එවිට ජනාධිපතිවරයා කතා කරන ආකාරයේ සියයට 7ක වර්ධනයක් අත් කරගැනීමේ අවස්ථාව අපට ලැබෙනු ඇත.

DailyFT හි පළ වූ 2026 Budget: an opportumity lost? ලිපියේ පරිවර්තනය

සමන් පුෂ්ප ලියනගේ

COMMENTS

Reply To:

Sisira - cb chds hcdsh cdshcsdchdhd