පසුගිය වසර කිහිපය තුළ දරුණු ලෙස තුවාල ලැබූ ශ්රී ලංකා ආර්ථිකය, යන්තම් කෙළින් සිට ගැනීමට උත්සාහ කරමින් සිටි මොහොතක ශ්රී ලංකා මහ බැංකුව මූල්ය වෙළෙඳපොළ දැඩි කැළඹීමකට ලක් කර ඇත. පසුගිය අඟහරුවාදා කිසිදු පූර්ව දැනුම්දීමකින් තොරව, සිය මූල්ය ප්රතිපත්තිය මුළුමනින්ම වෙනස් කළ මහ බැංකු මූල්ය ප්රතිපත්ති මණ්ඩලය, සිය ප්රධාන එක්දින ප්රතිපත්ති පොලී අනුපාතිකය (Overnight Policy Rate) පදනම් ලකුණු 100 කින් (100 basis points) එනම්, සියයට 8.75 ක් දක්වා ඉහළ දැමීමට තීරණය කළේය.

පසුගිය වසර කිහිපය තුළ දරුණු ලෙස තුවාල ලැබූ ශ්රී ලංකා ආර්ථිකය, යන්තම් කෙළින් සිට ගැනීමට උත්සාහ කරමින් සිටි මොහොතක ශ්රී ලංකා මහ බැංකුව මූල්ය වෙළෙඳපොළ දැඩි කැළඹීමකට ලක් කර ඇත. පසුගිය අඟහරුවාදා කිසිදු පූර්ව දැනුම්දීමකින් තොරව, සිය මූල්ය ප්රතිපත්තිය මුළුමනින්ම වෙනස් කළ මහ බැංකු මූල්ය ප්රතිපත්ති මණ්ඩලය, සිය ප්රධාන එක්දින ප්රතිපත්ති පොලී අනුපාතිකය (Overnight Policy Rate) පදනම් ලකුණු 100 කින් (100 basis points) එනම්, සියයට 8.75 ක් දක්වා ඉහළ දැමීමට තීරණය කළේය.

මෙය 2022 වසරේ අප මුහුණ දුන් දරුණුතම ආර්ථික කඩා වැටීමෙන් පසුව සිදුවූ විශාලතම සහ හදිසිම පොලී අනුපාත ඉහළ දැමීමයි. 2026 වසර සඳහා සියයට 4 සිට සියයට 5 දක්වා වූ ආර්ථික වර්ධන වේගයක් අපේක්ෂාවෙන් සිටි රටකට, මෙම හදිසි මූල්ය දැඩි කිරීම හරියටම දැල්වෙමින් පවතින පහන් සිළුවකට සීතල වතුර බාල්දියක් ගැසීමක් බඳුය.

මෙම තීරණයට හේතු වූ ආසන්නතම සාධකය පැහැදිලිය. එනම් මැදපෙරදිග පවතින දේශපාලන හා යුදමය අර්බුද හේතුවෙන් ලෝක වෙළෙඳපොළේ ඇති වූ බොරතෙල් මිල කම්පනයයි. එහි ප්රතිඵලයක් ලෙස ඉන්ධන මිල තුනෙන් එකකින් පමණ ඉහළ ගිය අතර, මෙරට වාර්ෂික උද්ධමනය මාර්තු මාසයේ පැවැති සියයට 2.2 සිට අප්රේල් වන විට සියයට 5.4 දක්වා ශීඝ්රයෙන් ඉහළ ගියේය. ජනවාරි මාසයේ සිට ඇමෙරිකානු ඩොලරයට සාපේක්ෂව ශ්රී ලංකා රුපියල සියයට 7 කට වඩා ප්රමාණයකින් අවප්රමාණය වීම හමුවේ කලබල වූ අධිපති ආචාර්ය නන්දලාල් වීරසිංහ මහතා ඇතුළු මූල්ය ප්රතිපත්ති මණ්ඩලය, උද්ධමනය පාලනය කිරීම සඳහා සතු වූ දරුණුතම මූල්ය අවිය වන පොලී අනුපාත වැඩි කිරීම තෝරා ගත්තේය.

එහෙත් රුපියල ආරක්ෂා කිරීමට සහ උද්ධමනය පාලනය කිරීමට ගත් මෙම තීරණය, තවත් මහා විනාශයක ආරම්භයද? මෙරට ප්රධාන ආර්ථික පර්යේෂණ ආයතන දැනටමත් 2026 වසර සඳහා ලංකාවේ අපේක්ෂිත ආර්ථික වර්ධන වේගය සියයට 4.2 සිට සියයට 3 දක්වා පහත හෙළා ඇත. ලෙඩේ සුව කරන්නට ගොස්, මහ බැංකුව විසින් රෝගියා (රටේ ආර්ථිකය) මරා දමනු ඇතැයි යන බිය දැන් ආර්ථික විශ්ලේෂකයන් තුළ බලාත්මක වෙමින් පවතී.

එහෙත් රුපියල ආරක්ෂා කිරීමට සහ උද්ධමනය පාලනය කිරීමට ගත් මෙම තීරණය, තවත් මහා විනාශයක ආරම්භයද? මෙරට ප්රධාන ආර්ථික පර්යේෂණ ආයතන දැනටමත් 2026 වසර සඳහා ලංකාවේ අපේක්ෂිත ආර්ථික වර්ධන වේගය සියයට 4.2 සිට සියයට 3 දක්වා පහත හෙළා ඇත. ලෙඩේ සුව කරන්නට ගොස්, මහ බැංකුව විසින් රෝගියා (රටේ ආර්ථිකය) මරා දමනු ඇතැයි යන බිය දැන් ආර්ථික විශ්ලේෂකයන් තුළ බලාත්මක වෙමින් පවතී.

”වෝල්කර් කම්පනය” (Volcker Shock) සහ ලෝක අත්දැකීම්

ලෝක ඉතිහාසය දෙස බැලීමේ දී පෙනී යන්නේ, ලෝකයේ මධ්යම බැංකු උද්ධමනය පාලනය කිරීමට ඕනෑවට වඩා වෙහෙස වී අවසානයේ ආර්ථිකයන් විනාශ කරගත් අවස්ථා බහුල බවයි. මෙයට හොඳම උදාහරණය 1979 වසරේ ඇමෙරිකානු ෆෙඩරල් බැංකුවේ සභාපති පෝල් වෝල්කර් ගත් තීරණයයි. ඔහු එරට පැවැති අධිඋද්ධමනය මැඩපැවැත්වීම සඳහා පොලී අනුපාත සියයට 20ක් දක්වා ඉහළ දැමීය. ඔහු උද්ධමනය පාලනය කිරීමට සමත් වූ මුත්, එහි ප්රතිඵලයක් ලෙස දරුණු ආර්ථික පසුබෑමක් ඇති වී, ව්යාපාර දහස් ගණනක් වැසී ගොස් ලක්ෂ සංඛ්යාත පිරිසකට රැකියා අහිමි විය.

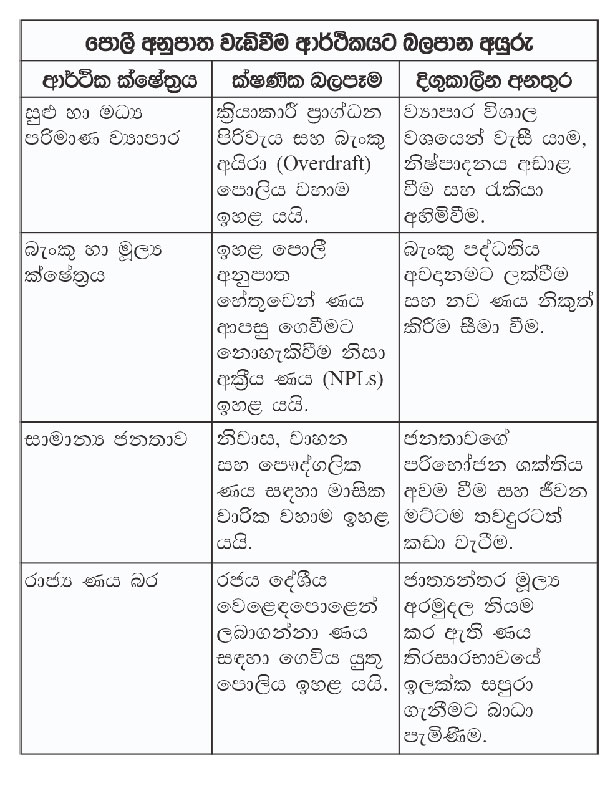

අපේ කලාපයට ආසන්න රටවල් දෙස බැලුව ද, 1980 දශකයේ ලතින් ඇමෙරිකානු ණය අර්බුදය සහ 1997 ආසියානු මූල්ය අර්බුදය අපට කියා දෙන්නේ එකම පාඩමකි. දැඩි ලෙස ණය ගැති වූ සහ බිඳ වැටුණු ආර්ථිකයක් පවතින රටක, පොලී අනුපාත මෙලෙස හදිසියේ ඉහළ දැමීමෙන් විදේශ ආයෝජන ආකර්ෂණය නොවන අතර, සිදුවන්නේ රට තුළ පවතින සමාගම් ණය ගෙවාගත නොහැකිව බංකොලොත් වීමේ අවදානම ඉහළ යාම නිසා ඉතිරිව ඇති විදේශ ප්රාග්ධනය පවා රටින් පිටවීමයි.

වත්මන් ශ්රී ලංකා සන්දර්භය තුළ මහ බැංකුවේ මෙම පියවර වඩාත් අනතුරුදායක වන්නේ ඇයි? ඊට හේතුව වත්මන් උද්ධමනයට හේතුව ජනතාව අත මුදල් ගැවසීම නිසා භාණ්ඩ මිලදී ගැනීම ඉහළ යාම නොවීමයි. මෙය සැපයුම් පාර්ශ්වයේ අර්බුදයක් (Supply-side inflation) නිසා ඇතිවූවකි. ජනතාව ඉන්ධන මිලදී ගන්නේ කැමැත්තෙන් නොවේ. ලෝක වෙළෙඳපොළේ තෙල් මිල ඉහළ ගිය නිසා ඔවුන්ට වැඩි මිලක් ගෙවීමට සිදුව ඇත. පොලී අනුපාත ඉහළ දැමීමෙන් ලෝක වෙළෙඳපොළේ තෙල් බැරලයක මිල අඩු කළ නොහැකිය. එයින් සිදුවන්නේ මෙම බලශක්ති අර්බුදය හමුවේ ජීවත්වීමට උත්සාහ කරන දේශීය ව්යාපාරිකයාට බැංකුවකින් ණයක් ගැනීම තවත් අපහසු කිරීම පමණි.

ළදරු ආර්ථිකය තොටිල්ලේම මරා දැමීමක්ද?

2022 වසරේ මහා කඩාවැටීමෙන් පසු ශ්රී ලංකාව අත්කරගත් ප්රගතිය, ජාත්යන්තර මූල්ය අරමුදලේ (IMF) සහාය සහ ව්යුහාත්මක ප්රතිසංස්කරණ මැද සිදු වූ සැබෑ ජයග්රහණයකි. එහෙත් මෙම ආර්ථික පිබිදීම තවමත් පවතින්නේ ළදරු අවධියකය. අපේ ආර්ථිකයේ කොඳු නාරටිය බඳු සුළු හා මධ්ය පරිමාණ ව්යාපාරිකයෝ (SMEs) තවමත් කොවිඩ් වසංගතයෙන් සහ ඉන් පසුව ඇති වූ ආර්ථික අවගමනයෙන් ගොඩ ඒමට නොහැකිව ණය බරින් මිරිකී සිටිති.

පොලී අනුපාත පදනම් ලකුණු 100 කින් ඉහළ දැමූ විට, වාණිජ බැංකු එම බර වහාම පාරිභෝගිකයා සහ ව්යාපාරිකයා මත පටවනු ඇත. ප්රධාන පෙළේ ව්යාපාරික ණය අනුපාත (Prime Lending Rates) ඉහළ යන අතර, නව ආයෝජනයක් සඳහා ප්රාග්ධනය සපයා ගැනීම සිහිනයක් වනු ඇත. විදුලි ගාස්තු සියයට 40 කින් ඉහළ යාම සහ ඉන්ධන සලාක පැනවීම් හමුවේ වුව ද සටන් කළ ව්යාපාරිකයා, තමන් ලබාගත් ණය සඳහා බැංකුව ඉලක්කම් දෙකේ ඉහළ පොලියක් ඉල්ලා සිටින විට, ව්යාපාරය වසා දැමීමට තීරණය කරනු ඇත.

මෙහි අවසන් ප්රතිඵලය වනුයේ ස්ථම්භන උද්ධමනය’ (Stagflation) නමැති දරුණු උගුලකට හසුවීමයි. එනම් ආර්ථික වර්ධනය මුළුමනින්ම ඇණහිටින අතරම, බාහිර බලශක්ති පිරිවැය නිසා භාණ්ඩ හා සේවා මිල දිගින් දිගටම ඉහළ යාමයි.

“නම්යශීලී” විනිමය අනුපාතිකයේ ඛේදනීය සැබෑව

මහ බැංකුවේ වත්මන් “නම්යශීලී විනිමය අනුපාතික” ක්රමවේදයේ පවතින ව්යුහාත්මක දෝෂ පිළිබඳව ස්වාධීන විශ්ලේෂකයෝ දැනටමත් පෙන්වා දෙති. මෙවැනි ගෝලීය දේශපාලන කම්පන ඇති වන විට, දැඩි මැදිහත්වීමකින් තොර නම්යශීලී රාමුවක් තුළ වෙළෙඳපොළ බියට පත් වේ. ආනයනකරුවන් වැඩි මිලට ඩොලර් මිලදී ගැනීමට පොරකන අතර, අපනයනකරුවෝ තවදුරටත් රුපියල බාල්දු වනු ඇතැයි අපේක්ෂාවෙන් ඩොලර් මෙරටට ගෙන ඒම ප්රමාද කරති. එහි ප්රතිඵලයක් ලෙස වෙළෙඳපොළේ සමපේක්ෂණ (Speculative) අවුලක් නිර්මාණය වේ.

මහ බැංකුව කල්පනා කළේ වෙළෙඳපොළේ ඇති අතිරික්ත ද්රවශීලතාව අවශෝෂණය කර, මහ බැංකුවෙන් වාණිජ බැංකු ලබාගන්නා මුදල් සඳහා වන පොලිය සියයට 9.25 දක්වා ඉහළ දැමීමෙන් මෙම ඩොලර් සමපේක්ෂණය නතර කළ හැකි බවයි.

මෙම පදනම් ලකුණු 100 ක පොලී අනුපාත ඉහළ දැමීමෙන් පෙනී යන්නේ, මහ බැංකුව ආර්ථික වර්ධනයට සහාය දීමේ ප්රතිපත්තියෙන් මිදී, මිල ස්ථායීතාව (Price Stability) රැකගැනීමේ දැඩි ස්ථාවරයකට මාරු වී ඇති බවයි. එහෙත් ජනතාව අත මුදල් නැති, හිස් වෙළෙඳපොළක මිල ස්ථායීතාවක් පැවැතීමෙන් ඇති ඵලය කුමක්ද?

ඒ කෙසේ වෙතත්, ආණ්ඩුව රට තුළ ආර්ථික වර්ධනය සඳහා අවශ්ය පරිසරය සකස් නොකර දේශපාලන සංදර්ශන පවත්වමින් සිටින අවස්ථාවක මහබැංකුවට වුව තමන්ගේ පැත්තෙන් කළ හැකි අන් ප්රතිකර්මයක් නොතිබෙන්නට ඇත. මහ බැංකුකරුවන් බලන්නේ සාර්ව ආර්ථික තත්වය රැකගත හැකි උපරිමයට යාමයි. එහෙත් ආණ්ඩුවකට මහබැංකුව මෙන් සිතිය හැකි නොවේ. ආණ්ඩුව ජනතාව ගැන බැලිය යුතු ය. එහෙත් අනුර කුමාර ආණ්ඩුවට සිදුවන්නේ කුමක්ද යන්න ගැනවත් හාංකවිසියක් පවා නැති සෙයකි.

මහ බැංකුව අඛණ්ඩවම මෙම දැඩි මූල්ය ප්රතිපත්තියේම රැඳී සිටියහොත්, අපේ ප්රතිසංස්කරණය කරන ලද විදේශ ණය පියවීම සඳහා සහ රටේ බදු ආදායම උත්පාදනය කිරීම සඳහා අත්යවශ්ය වන දේශීය ආර්ථික එන්ජිම ඔවුන් විසින්ම ගෙල සිර කර මරා දැමෙනු ඇත. රුපියල ආරක්ෂා කිරීම යහපත් අරමුණක් වුව ද, එහි ප්රතිඵලයක් ලෙස රට තුළ කෘත්රිම ආර්ථික පසුබෑමක් (Recession) නිර්මාණය වන්නේ නම්, එම ලෙඩේට දෙන බෙහෙත ලෙඩේට වඩා දරුණු වනු ඇත.

මූල්ය ප්රතිපත්ති මණ්ඩලය සිය මීළඟ සමාලෝචනය සඳහා ජූලි 22 වැනිදා රැස්වන විට, ඔවුන් මෙම ස්ථාවරය පිළිබඳව නැවත දැඩිව සිතා බැලිය යුතුය. ඊයේ දවසේ සටන වෙනුවෙන්, හෙට දවසේ ආර්ථිකය විනාශ කරන මෙවලම් භාවිත කිරීමට ශ්රී ලංකාවට තවදුරටත් හැකියාවක් නැත.

(***)

COMMENTS

Reply To:

Sisira - cb chds hcdsh cdshcsdchdhd