LTL හෝල්ඩිංස් සමාගම සම්බන්ධයෙන් විවිධාකාර අදහස් වරින්වර පැතිරේ. කාලයක් තිස්සේ බලශක්ති ක්ෂේත්රයේ කටයුතු කරන මේ සමගම සම්බන්ධයෙන් ඔවුන්ගේ අදහස කුමක්දැයි දැන ගැනීමට එම සමාගමේ ජ්යෙෂ්ඨ උපසභාපති මුත්තුසාමි ආනන්දවේල් සමග කළ සාකච්ඡාවකි.

LTL හෝල්ඩිංස් සමාගමේ ආරම්භයේ සිට මේ දක්වා වූ ව්යාපාර කටයුතු පිළිබඳව කෙටියෙන් පැහැදිලි කළොත්?

සමාගම ආරම්භ වූයේ මීට වසර 45කට පෙර කුඩා ට්රාන්ස්ෆෝමර් නිෂ්පාදකයෙකු ලෙසයි. පළමු වසර 25 තුළ ලංකා විදුලිබල මණ්ඩලය කොටස් සීයට70 ක් ද විදේශීය කොටස්කරුවන් ලෙස පළමුව ස්කොට්ලන්තයේ Low and Bonar සහ පසුවABB නෝර්වේ සමාගම විසින් කොටස්වලින් සීයට30ක් ද දැරීමත් සමඟ හොඳ පදනමක් ගොඩනඟා ගත්තා.

සමාගම ට්රාන්ස්ෆෝමර් නිෂ්පාදනයේ සිට ගැල්වනයිසින්, වානේ ආස්තර (stell structures) නිපදවීම, බලශක්ති උත්පාදනය දක්වා විවිධාංගීකරණය වූ අතර 1997 දී ශ්රී ලංකාවේ ජාතික විදුලිබල පද්ධතියට සම්බන්ධිත ප්රථම පුද්ගලික තාප බලාගාරය විවෘත කළා. ජාත්යන්තරව ව්යාප්ත වෙමින් බංග්ලාදේශයේ තාප බලාගාර 3ක්, ඉන්දියාවේ ස්විච්ගියර් කර්මාන්තශාලාවක්, නේපාලයේ ජල විදුලි බලාගාරයක් ඇතුළත් වෙනවා.

දේශීය ඉංජිනේරු හැකියාවන් යොදාගෙන කෙරවලපිටියේ විශාල බලාගාර ඉදි කිරීම LTL විසින් මෙරට ආර්ථිකයට කරන ලද විශාලතම දායකත්වයයි. යුගදනවි, සොබාදනවි වැනි ව්යාපෘති දේශීය වෘත්තිකයන් යොදාගෙන සම්පූර්ණ කළා. සියඹලාණ්ඩුව ප්රදේශයේ මෙරට විශාලතම සූර්ය බලශක්ති ව්යාපෘතිය ද අප විසින් මෙහෙයවනවා. අද වන විට LTL සමාගම රටේ ඉහළම සමාගම් අතරට පැමිණ සිටිනවා.

LTL සමාගමේ ගිණුම් විගණනය කරන්නේ කවුරුන් විසින්ද? වාණිජ ලෝකය තුළ එහි පිළිගැනීම කවරේද?

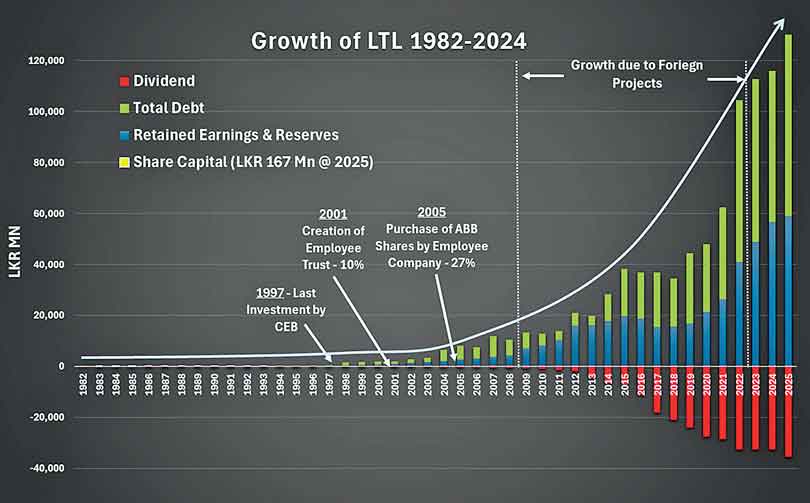

වසර 40කට අධික කාලයක් LTL සමූහයේ ගිණුම් ලෝකයේ විශාලතම විගණන ආයතන 4න් එකක් වනErnst & Young (E&Y) විසින් විගණනය කරනවා. (E&Y) විසින් ශ්රී ලංකා විගණන ප්රමිතීන් සහ IFRS අනුගමනය කරමින් අඛණ්ඩව පැහැදිලි විගණන මත පළ කර තිබෙනවා. LTL සමාගම විසින් දේශීය හා ජාත්යන්තර බැංකුවලින් රු. බිලියන 100කට අධික ණය ලබාගෙන ඇති අතර, 2025 මාර්තු මාසයේදී සෝබදනවි ව්යාපෘතිය සඳහා බැංකු 9කින් රු. බිලියන 44.5ක සාමූහික ණයද ඇතුළත් වෙනවා. එය අපගේ මූල්ය ප්රකාශන සම්බන්ධයෙන් ගෝලීය විශ්වසනීයත්වය පිළිබඳ පැහැදිලි සාක්ෂියක්.

විගණකාධිපතිවරයා විසින් LTL සමාගමේ ගිණුම් විගණනය කිරීම ඔබ අනවශ්ය ලෙස දකින්නෙ ඇයි?

මෙය විගණකාධිපති දෙපාර්තමේන්තුව විසින් විගණනය කිරීමට අප ඉඩ දෙනවාද නැද්ද යන්න පිළිබඳ ප්රශ්නයක් නොවේ. අප විමසා බැලිය යුතු ගැටලුව නම්, විගණකාධිපතිවරයාට සමාගමේ ගිණුම් විගණනය කිරීමට නෛතික හිමිකම් ඇත්ද නැද්ද යන්නයි.

අප දන්නා තරමින්, LTL සමාගම යනු ආණ්ඩුක්රම ව්යවස්ථාවට හෝ ජාතික විගණන පනතට අනුව ”විගණනය කළ හැකි ආයතනයක්” නොවේ. විගණකාධිපතිට නීතියෙන් ගිණුම් විගණනය කිරීමට සිදුවෙනවා නම් අප ඊට අනුකූල විය යුතුයි. උදාහරණයක් ලෙස වෙස්ට් කෝස්ට් පවර් සමාගමේ ගිණුම් විගණකාධිපති විසින් විගණනය කරනවා.

වසර 40කට අධික කාලයක් LTL සමූහයේ ගිණුම් ලෝකයේ විශාලතම විගණන ආයතන 4න් එකක් වනErnst & Young (E&Y) විසින් විගණනය කරනවා. (E&Y) විසින් ශ්රී ලංකා විගණන ප්රමිතීන් සහ IFRS අනුගමනය කරමින් අඛණ්ඩව පැහැදිලි විගණන මත පළ කර තිබෙනවා. LTL සමාගම විසින් දේශීය හා ජාත්යන්තර බැංකුවලින් රු. බිලියන 100කට අධික ණය ලබාගෙන ඇති අතර, 2025 මාර්තු මාසයේදී සෝබදනවි ව්යාපෘතිය සඳහා බැංකු 9කින් රු. බිලියන 44.5ක සාමූහික ණයද ඇතුළත් වෙනවා. එය අපගේ මූල්ය ප්රකාශන සම්බන්ධයෙන් ගෝලීය විශ්වසනීයත්වය පිළිබඳ පැහැදිලි සාක්ෂියක්.

විගණකාධිපතිවරයා සමාගමක් විගණනය කිරීමට පටන් ගත් මොහොතේම, එයට වෙනත් පුද්ගලික සමාගම්වලට හිමිවෙන ව්යාපාරික නම්යශීලීභාවය ඇතිව ක්රියාත්මක වීමට නොහැකි වෙනවා. එවිට LTL සමාගම ද අනෙකුත් පාඩු ලබන රාජ්ය ව්යවසායන් වැනි අකාර්යක්ෂම ආයතනයක් බවට පත්වනු ඇත.

LTL සමාගමෙහි මූල්ය තත්ත්වය ලංකා විදුලිබල මණ්ඩලයේ දැනගැනීම සඳහා යොමු කෙරෙනවාද?

ඔව්. LTL සමාගමෙහි මූල්ය ප්රකාශන වසරකට දෙවරක් EY විසින් විගණනය කරනු ලබන අතර, ඒවා ලංකා විදුලිබල මණ්ඩලයේ වාර්ෂික ගිණුම්වලට ඇතුළත් කෙරෙනවා. 2021 සිට LTL සමාගම ත්රෛමාසික ප්රකාශන ද ඉදිරිපත් කරන අතර, ඒවා කොළඹ කොටස් වෙෙළඳපොළ හරහා ප්රකාශයට පත් කරන ලංකා විදුලිබල මණ්ඩලයේ ත්රෛමාසික වාර්තාවලට ඇතුළත් කරනු ලබනවා.

ලංකා විදුලිබල මණ්ඩල (ලං.වි.ම) ය LTL සමාගමෙහි කොපමණ මුදල් ප්රමාණයක් ආයෝජනය කර තිබෙනවාද?

1983 දී රු. මිලියන 7.8ක් සහ 1997 දී රු. මිලියන 87.5ක් ආයෝජනය කර තිබෙනවා. එය ඔවුන් අවසන් වරට ආයෝජනය කළ අවස්ථාවයි.

ඔබ ලං.වි.ම ට කොපමණ ලාභාංශ ප්රමාණයක් ගෙවා තිබෙනවාද?

සමාගම 2025 මාර්තු 31 වන විට ලං.වි.ම ට ලාභාංශ ලෙස රු. මිලියන 21,500කට අධික මුදලක් ගෙවා තිබෙනවා. 2025 මාර්තු 31 දිනට LTL සමාගමෙහි විගණනය කරන ලද මූල්ය ප්රකාශනවල කොටස් හිමියන්ට ඒ දක්වා ගෙවිය යුතු ලාභාංශ සීයට100ක් ගෙවා ඇති බව දැක්වෙනවා..

ඔබේ ව්යාපාර කටයුතු සඳහා ලං.වි.ම න් ඔබට වෙනත් මූල්ය සහායක් ලැබී තිබේද?

ඉහත සඳහන් කළ 1983 සහ 1997 දී කළ ආයෝජන හැර, අපගේ ව්යාපාරය පවත්වාගෙන යාම සඳහා ලං.වි.ම විසින් කිසිදු ආයෝජනයක්, ණයක් හෝ වෙනත් මූල්ය සහායක් ලබා දී නැහැ. කෙසේ වෙතත්, ට්රාන්ස්ෆෝමර් සහ ගැල්වනයිසින් අලෙවිය සඳහා ලං.වි.ම අපගේ වටිනාම පාරිභෝගිකයා වූ බව අප පිළිගන්නවා.

ඔබේ අධ්යක්ෂ මණ්ඩලයේ සිටින ලං.වි.ම යේ අධ්යක්ෂවරුන්ගේ කාර්යභාරය කුමක්ද?

LTL සමාගමෙහි සභාපතිත්වය සෑම විටම ලංකා විදුලිබල මණ්ඩලයේ සභාපති විසින් දරනු ලබනවා. ලං.වි.ම සීයට63ක කොටස් නියෝජනය සඳහා අධ්යක්ෂවරුන් 5 දෙනෙක් පත්වෙන අතර අධ්යක්ෂ මණ්ඩල සියලු තීරණ ඔවුන්ගේ සහභාගිත්වය හා කැමැත්ත ඇතිව ගනු ලබනවා.

සීමාසහිත ලංකා ට්රාන්ස්ෆෝමර්ස් සමාගමේ සේවක කොටස් හිමිකාරීත්ව භාරය යනු කුමක්ද?

2001 දී සේවකයන්ගේ ඵලදායිතාව සහ සමාගමේ ලාභදායිත්වය ඉහළ නැංවීම සඳහා යාන්ත්රණයක් ලෙස, එකල LTL සමාගමෙහි කොටස් හිමියන් වූ ලං.වි.ම සහABB නෝර්වේ සමාගම විසින් LTL සමාගමෙහි නව කොටස් සීයට10ක් සේවක කොටස් හිමිකාරිත්ව භාරයකට නිකුත් කිරීමට තීරණයක් ගනු ලැබුවා. මෙම භාරය රු. මිලියන 16.7ක ණයක් ලබා ගනිමින් කොටස් මිලියන1.67ක් මිලදී ගත් අතර, 2007 වන විට එය සම්පූර්ණයෙන්ම ආපසු ගෙවනු ලැබුවා.

ඒ කියන්නේ ලං.වි.ම යෙන් හෝ ABB සමාගම වෙතින් කොටස් පැවරීමක් සිදු නොවූ බවද?

ඔව්. එහිදී සිදු වූයේ සීයට10ක නව කොටස් ප්රමාණයක් භාරයට විකිණීමයි. නව කොටස් නිකුත් කිරීම හේතුවෙන් නව කොටස් හිමිකාරිත්ව ව්යුහය ලං.වි.ම සීයට63ක්, ABB සමාගම සීයට27ක් සහ හිමිකාරිත්ව භාරය සීයට10ක් බවට පත්වුණා. නමුත් ලං.වි.ම සතුවූ කොටස් මි. 10.5 හා ABB සමගම සතු කොටස් මි. 4.5 නොවෙනස්ව පැවතුණා.

LTL ESOT Limited (LEL) යනු කුමක්ද? ABB සමාගම සතු කොටස් LEL සමාගම විසින් මිලදී ගැනීම පිටුපස ඇති පසුබිම කුමක්ද?

ABB -නෝර්වේ සමාගම විසින් ඔවුන් සතුව තිබූ කොටස් මිලදී ගැනීමට ලං.වි.ම ට ආරාධනා කළ නමුත්, ලං.වි.ම එම යෝජනාව ප්රතික්ෂේප කළා. අප සමගම හා තරග කරන බහුජාතික සමාගමකටABB සමාගම තම කොටස් විකුණා දැමීමේ අවදානමක් මතුවුණා. එම අවස්ථාවේදී, ලංකා විදුලිබල මණ්ඩලයේ පූර්ණ දැනුවත්භාවය ඇතිව, සමාගමේ සේවකයන් විසින් උත්තෝලිත මිලදී ගැනීමේ (Leverage Buy Out) පදනම මත ABB සමාගම සතුව පැවති කොටස් මිලදී ගැනීමට ඉදිරිපත් වුණා. LTL ESOT Limited (LEL) නම් ප්රසිද්ධ සීමිත වගකීම් සහිත සමාගමක් (වර්තමානයේ සීමාසහිත පෙරදෙව් සමාගම) ඒ සඳහා සංස්ථාගත කරනු ලැබුවා. LEL සමාගම යනු LTL හි අනුබද්ධ සමාගමක් නොව, LTL සමාගමේ කොටස් හිමියෙක්.

LEL සමාගමෙහි හිමිකාරිත්වය දරන්නේ කවුරුන්ද?

Lanka Transformer Group Employee Trust (LTGET) නම් භාරයක් විසින් LEL සමාගමෙහි හිමිකාරිත්වය දරනු ලැබූ අතර, LTL සමාගම සහ එහි අනුබද්ධිත සමාගම්වල සක්රීය සේවයේ නියුතු සියලුම සේවකයන් එහි ප්රතිලාභීන් වුණා.

ABB සමාගමෙහි කොටස් මිලදී ගැනීමට LTL සමාගම විසින්LEL සමාගම වෙත ණයක් ලබා දුන්නාද? ඒ කොපමණ ප්රමාණයක්ද?

ඔව්, සමාගම ණයක් ලබා දුන්නා. එවකට පැවති සමාගම් පනතේ (1982) 55(1) වගන්තිය අනුව සමාගමකට තමන්ගේම කොටස් මිලදී ගැනීම සඳහා සේවක ආයතනයකට ණය දීමේ හැකියාව පැවතුණා. LTL සමාගම විසින් LEL සමාගම වෙත වාණිජ ණය අනුපාතිකයකට යටත්ව රු. මිලියන 417.7ක ණයක් ලබා දුන්නා. LEL සමාගම 2013 දී රු. මිලියන 252ක පොලී මුදලක් සමඟ ණය ආපසු ගෙවූ අතර, LTL සමාගම විසින් රු. මිලියන 213කට අධික ශුද්ධ පොලී ලාභයක් උපයා ගත්තා.

එසේ නම් සේවකයන් කිසිදු මුදලක් වියදම් නොකර කොටස් මිලදී ගත්තාද?

එය වැරදියි. ජ්යෙෂ්ඨ කළමනාකාරිත්වයේ ඇතැම් සාමාජිකයන් විසින් LEL සමාගම වෙත රු. මිලියන 85ක් පුද්ගලිකව ලබාදී තිබෙනවා. ඊට අමතරව, ලබාගත් ණය මුදල රු. මිලියන 252ක පොලී මුදලක් සමඟ ආපසු ගෙවනු ලැබූ නිසා, පොලිය ද LEL සමාගම විසින් දරන ලද පිරිවැයක්.

LEL සමාගම වෙත ණය දීම සඳහා ඔබ ලං.වි.ම යේ කොටස් හෝ වත්කම් උකස් කළාද?

නැහැ, කිසිසේත්ම නැහැ. මෙය පටු අවශ්යතා සහිත පාර්ශ්ව විසින් නිර්මාණය කරන ලද ව්යාකූලත්වයක්.

ABB සමාගමේ කොටස් මිලදී ගැනීම සඳහා LEL සමාගම වෙත ණයක් ලබා දීමෙන් LTL සමාගමට ප්රතිලාභ ලැබුණේ කෙසේද?

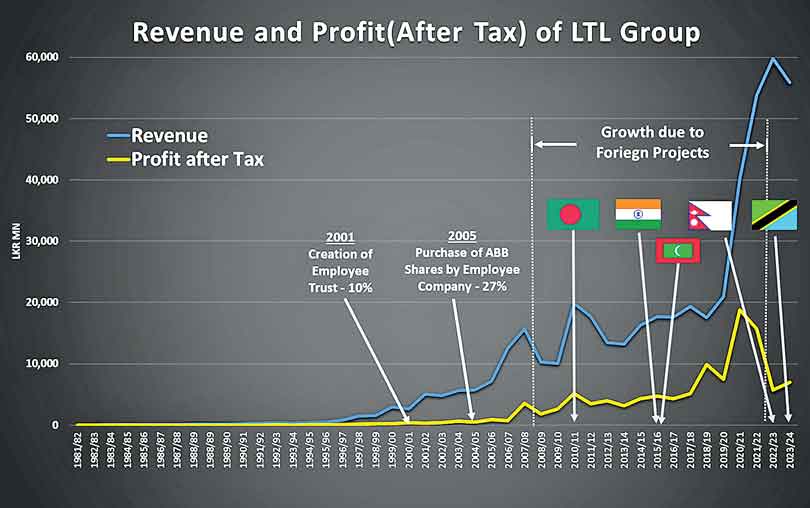

මෙම ගනුදෙනුව LTL සමාගමෙහි වර්ධනයෙහි කැපීපෙනෙන දියුණුවක් ඇති කළ අතර, සේවකයන් අයිතිකරුවන් ලෙස ක්රියා කිරීමට පෙලඹ වූවා. 2007 සිට 2022 දක්වා LTL සමාගමට මෙරට තුළ කිසිදු නව බලශක්ති ව්යාපෘතියක් ලැබුණේ නැහැ. වර්ධනය පවත්වාගෙන යාම සඳහා, ජ්යෙෂ්ඨ කළමනාකාරිත්වය විදේශයන්හි ව්යාපෘති පසුපස හඹා ගියා. බංග්ලාදේශය, මාලදිවයින, නේපාලය යන රටවල බලාගාර ඉදි කිරීමෙන් සහ ඉන්දියාවේ ස්විච්ගියර් කර්මාන්ත ශාලාවක් ආරම්භ කිරීමෙන් සමාගමේ වේගවත් වර්ධනයක් ඇති වුණා. 2005 මාර්තු 31 දින LTL සමාගමෙහි ශුද්ධ වටිනාකම රු. බිලියන 2.6ක් වූ අතර 2025 මාර්තු 31 දින වන විට එය රු. බිලියන 58.9ක් වුණා.

ලං.වි.ම ට ලැබෙන මූල්ය ප්රතිලාභය ගැන ඔබට කුමක් කිව හැකිද?

ලං.වි.ම 1997 වන විට ආයෝජනය කර තිබූ මුළු මුදල රු. මිලියන 96ක්. ලං.වි.ම 1985 සිට මේ දක්වා ලාභාංශ ආදායම ලෙස රු. මිලියන 21,500ක් ලබාගෙන තිබෙනවා. රජයට මීට වඩා හොඳ ප්රතිලාභයක් ලබා දුන් ශ්රී ලංකාවේ වෙනත් කිසිදු රාජ්ය ව්යවසායයක් ගැන මා දන්නේ නැහැ.

LTL සමාගම විසින් මෙතරම් අනුබද්ධිත සමාගම් සංස්ථාගත කළේ ඇයි?

LTL සමාගමේ බොහෝ බලශක්ති ව්යාපෘති තරගකාරී ටෙන්ඩර් හරහා හිමිකරගන්නා ලද BOI ව්යාපෘති වන අතර, දේශීය හා ජාත්යන්තර නීතිවලට අනුකූලව විශේෂ කාර්ය සමාගම් (SPVs) සංස්ථාගත කිරීම අවශ්ය වෙනවා. අනෙකුත් අනුබද්ධිත සමාගම් මෙහෙයුම් කාර්යක්ෂමතාව, විමධ්යගත කිරීම සහ ව්යාපාර විශේෂීකරණය සඳහා පිහිටුවන ලද සමාගම් වෙනවා. අද වන විට LTL සමූහයේ සමාගම් 24ක් පවතිනවා.

ලං.වි.ම යෙන් ඔබට බලශක්ති ව්යාපෘති ලබා ගැනීමට හැකි වූයේ කෙසේද?

කුඩා පුනර්ජනනීය ව්යාපෘති හැර, සියලුම LTL බලශක්ති ව්යාපෘති අඩුම තීරුබදු සහිත තරගකාරී ජාත්යන්තර ටෙන්ඩර් හරහා හිමිකරගත්තේ අප සතු තාක්ෂණය පිළිබඳ විශේෂඥ දැනුම සහ ප්රධාන වශයෙන් දේශීය ඉංජිනේරුවන් 250 දෙනෙකුට වැඩි දෙනෙකුගේ දැනුම පිළිබඳ ඇති විශ්වාසය මතයි.

ලං.වි.ම යේ විශ්රාමික සාමාන්යාධිකාරිවරුන් හෝ නියෝජ්ය සාමාන්යාධිකාරිවරුන් කී දෙනෙක් LTL සමාගමෙහි සේවය කරනවාද?

එවැනි කිසිවෙක් සේවය කරන්නේ නැහැ.

සමාගම් සේවක කොටස් භාරවලින් සේවකයන්ට කිසියම් ප්රතිලාභයක් ගෙවා තිබේද?

ඔව්. භාරය සමාගමට ණය සම්පූර්ණයෙන්ම ආපසු ගෙවීමෙන් පසු, භාර පනත් විධිවිධානවලට අනුකූලව 2008 වසරේ සිට ආරම්භ කර එය 2017/18 දී විසුරුවා හරින තෙක් සෑම වසරකම ප්රතිලාභ බෙදා දීම සිදු කර තිබෙනවා.

සමාගම් භාර විසුරුවා හරින ලද්දේ ඇයි?

2017 වන විට සමාගමේ අදායම සීයට60 ට වඩා ලැබුණේ විදේශීය ව්යාපාර වලින්. විදේශීය සේවකයන් ප්රමාණය ද සීයට65 ට වඩා වැඩිවුණා. විනිමය නීති මගින් විදේශීය සේවකයන්ට භාර ප්රතිලාභ ලබාදීම නොහැකි වුණා. මීට අමතරව, ජාත්යන්තර KYC භාවිතයන් යටතේ අවසාන කොටස් හිමියන් ලෙස හඳුනාගත හැකි පුද්ගලයන් වෙනුවට “සමාගම් භාර” පැවතීම හේතුවෙන් විදේශීය බැංකු මූල්ය පහසුකම් ලබාගැනීමේ අපහසුතාවක් ඇතිවුණා. මෙය විසඳීම සඳහා, අධ්යක්ෂ මණ්ඩලයේ තීරණය මත ඒ සඳහා පත් කළ ස්වාධීන උපදේශකයන්ගේ මගපෙන්වීමෙන් සමාගම් භාරය අවසන් කළ අතර, ඒ අනුව සියලුම සක්රීය සේවයේ නියුතු සේවකයන් කොටස් හිමියන් වූ සමාගමකට එම කොටස් පවරනු ලැබුවා.

LTL සමාගමට මෙතරම් ප්රතිරෝධයක් ඇත්තේ ඇයි?

LTL සමාගමෙහි ද කාර්යක්ෂමතාවෙන් තොර සේවකයන් සිටියා. ඔවුන් ස්වේච්ඡා විශ්රාම ගැන්වීමේ යෝජනා ක්රමයක් යටතේ සමාගමෙන් විශ්රාම ගත්තා. සමාගම් භාරයන් විසුරුවා හැරීමේදී මෙම හිටපු සේවකයන් එම අවස්ථාවේ සමාගමේ සේවකයන් නොවූ නිසා ඔවුන්ට කොටස් හිමිවූයේ නැහැ. දැන්, ඔවුන් අසත්ය චෝදනා සහ වෙනත් අහිතකර ක්රම මගින් ව්යාපාර මෙහෙයුම් කඩාකප්පල් කිරීමට සහ සමාගමේ ප්රතිරූපය අපකීර්තියට පත් කිරීමට උත්සාහ කරමින් සිටිනවා.

වෙස්ට් කෝස්ට් පවර් (WCPL) සමාගමට ලං.වි.ම විසින් ගෙවිය යුතු ණය වෙනුවට සිදු කරන ලද කොටස් හුවමාරුව ගැන අපට පැවසිය හැකිද?

මෙය LTL සමාගමෙහි ගනුදෙනුවක් නොවේ. වෙස්ට් කෝස්ට් පවර් සමාගමට සහ ලං.වි.ම 2007 දී බලශක්ති මිලදී ගැනීමේ ගිවිසුමකට එළැඹුණා. 2015 සිට ලං.වි.ම මුදල් හිඟකම හේතුවෙන් WCPL වෙත ගෙවීම් ප්රමාද කිරීම සිදුවූ අතර, 2023 වන විට ප්රමාද පොලිය රු. බිලියන 14.5කට අධික මුදලක් ඇතුළුව WCPL වෙත රු. බිලියන 100කට ආසන්න මුදලක් ණය ලෙස ගෙවීමට පැවතුණා.

IMF සමඟ සාකච්ඡා අතරතුර ලංකා විදුලිබල මණ්ඩලයේ ණය බර අඩු කිරීම ප්රමුඛතාවක් බවට පත් වුණා. සිය ණය වගකීම් පියවා ගැනීමට සහ මූල්ය පිරිවැය අඩු කර ගැනීම සඳහා, ලං.වි.ම LTL සමාගමෙහි කොටස් භාවිත කිරීමට තීරණය කළා. 2024 මුල් භාගයේදී කැබිනට් මණ්ඩලයද එය අනුමත කර තිබුණා. 2024 පෙබරවාරි 8 වන දින, WCPL විසින් LTL සමාගමෙහි සීයට28ක කොටස් අත්පත් කර ගත් අතර, ලං.වි.ම සතුව සීයට35ක් ඉතිරි වුණා. මෙම ගනුදෙනුවෙන් ලං.වි.ම රු. බිලියන 26.5ක ලාභයක් වාර්තා කළා.

කොටස් හුවමාරුව වෙස්ට් කෝස්ට් පවර් සමාගමෙහි මූල්ය තත්ත්වය වැඩිදියුණු කිරීමට උපකාරී වූයේ කෙසේද?

2024 මාර්තු 31 න් අවසන් වූ වර්ෂය සඳහා WCPL හි විගණනය කරන ලද මූල්ය ප්රකාශනවලට අනුව, ලැබිය යුතු මුදල් රු. බිලියන 98.4 සිට රු. බිලියන 39.4 දක්වා අඩු වුණා. අත ඇති මුදල් රු. මිලියන 0.3 සිට රු. බිලියන 3.6 දක්වා වැඩි වුණා. ලංකා ඛනිජ තෙල් සංස්ථාවට ගෙවිය යුතු මුදල් රු. බිලියන 57.5 සිට රු. බිලියන 13.2 දක්වා අඩු වුණා. මූල්ය පිරිවැය රු. බිලියන 6.5 සිට රු. බිලියන 2.2 දක්වා අඩු වුණා. කෙසේ වෙතත්, කොටස් විකිණීමෙන් ලැබුණු රු. බිලියන 26.5ක ලාභයට අමතරව සැලකිය යුතු ප්රමාද පොලී පිරිවැයක් ද අඩු කර ගත් බැවින් විශාලතම ප්රතිලාභියා වූයේ ලං.වි.ම යි.

සංජය ලියනගේ