2025 අප්රේල් 2 වැනි දින, ජනාධිපති ඩොනල්ඩ් ට්රම්ප් නැවත බලයට පත්වීමෙන් පසු, රටවල් 70 කට අධික සංඛ්යාවක් ඉලක්ක කර ගනිමින් පුළුල් අන්යෝන්ය තීරුබදු මාලාවක් ප්රකාශයට පත් කළේය. ඔහුගේ පරිපාලනය තර්ක කළේ ‘‘අසාධාරණ වෙළෙඳ පිළිවෙත්” ලෙස හඳුන්වන දෙයට එරෙහිව සටන් කිරීමට සහ ඇමරිකාවේ වෙළෙඳ සබඳතාවල සමතුලිතතාව යථා තත්වයට පත් කිරීමට මෙම තීරුබදු අවශ්ය බවයි. කෙසේ වෙතත්, මෙම ලියුම්කරු විසින්ම, අප්රේල් 7 වැනි දින ලංකාදීප පුවත්පතට ලිපියක් ලියමින්, බදුවල දරුණුතම ප්රතිවිපාක එක්සත් ජනපද ආර්ථිකය මතම පතනය වන බැවින් ට්රම්ප් විසින්ම මෙම අතාර්කික තීරුබදු ආපසු හැරවීමට කටයුතු කෙරෙනු ඇති බවට අනාවැකි පළ කළේය. අද වනවිට එය එසේම සිදුවී ඇත.

2025 අප්රේල් 2 වැනි දින, ජනාධිපති ඩොනල්ඩ් ට්රම්ප් නැවත බලයට පත්වීමෙන් පසු, රටවල් 70 කට අධික සංඛ්යාවක් ඉලක්ක කර ගනිමින් පුළුල් අන්යෝන්ය තීරුබදු මාලාවක් ප්රකාශයට පත් කළේය. ඔහුගේ පරිපාලනය තර්ක කළේ ‘‘අසාධාරණ වෙළෙඳ පිළිවෙත්” ලෙස හඳුන්වන දෙයට එරෙහිව සටන් කිරීමට සහ ඇමරිකාවේ වෙළෙඳ සබඳතාවල සමතුලිතතාව යථා තත්වයට පත් කිරීමට මෙම තීරුබදු අවශ්ය බවයි. කෙසේ වෙතත්, මෙම ලියුම්කරු විසින්ම, අප්රේල් 7 වැනි දින ලංකාදීප පුවත්පතට ලිපියක් ලියමින්, බදුවල දරුණුතම ප්රතිවිපාක එක්සත් ජනපද ආර්ථිකය මතම පතනය වන බැවින් ට්රම්ප් විසින්ම මෙම අතාර්කික තීරුබදු ආපසු හැරවීමට කටයුතු කෙරෙනු ඇති බවට අනාවැකි පළ කළේය. අද වනවිට එය එසේම සිදුවී ඇත.

ට්රම්ප්ගේ මෙම බදු ප්රතිපත්ති වේගවත් ගෝලීය ප්රතික්රියාවක් ඇති කළ අතර, චීනය, කැනඩාව සහ තවත් රටවල් කිහිපයකින් දැඩි ප්රතිවිරුද්ධ ප්රතිචාර දැක්වීය. වැඩිවන රාජ්ය තාන්ත්රික පීඩනය සහ ඇමෙරිකාව තුළම මතුවන ආර්ථික අවිනිශ්චිතතාවේ ප්රතිඵලයක් ලෙස, එහිදී ට්රම්ප් විසින් මාස තුනක කාලයක් සඳහා තීරුබදු යෝජනා තාවකාලිකව අත්හිටුවන ලදී. කෙසේ වෙතත්, එක්සත් ජනපදය දැන් තීරුබදු ප්රතිපත්තියේ පහළ හෙළන ලද සංශෝධිත අනුපාත ක්රියාත්මක කිරීමට අදහස් කර ඇත. ට්රම්ප් පරිපාලනය මේ වනවිට අදාළ රටවල රාජ්ය නායකයන්ට විධිමත් දැනුම්දීම් ලිපි යවා ඇත. මෙම පසුබිම තුළ, මෙම ලිපියේ අරමුණ වන්නේ, මෙම රටවල ප්රමුඛ අපනයන භාණ්ඩයවන රෙදිපිළි සහ ඇඟලුම් කර්මාන්තය කෙරෙහි විශේෂ අවධානයක් යොමු කරමින්, ශ්රී ලංකාව ගෝලීය වෙළෙඳපොළේ එහි ප්රධාන තරගකරුවන් එනම් ඉන්දියාව, බංග්ලාදේශය, වියට්නාමය, තායිලන්තය, පකිස්ථානය සහ මියන්මාරය හා සසඳමින් සංශෝධිත තීරුබදු ක්රමයේ විභව බලපෑම පරීක්ෂා කිරීම යි.

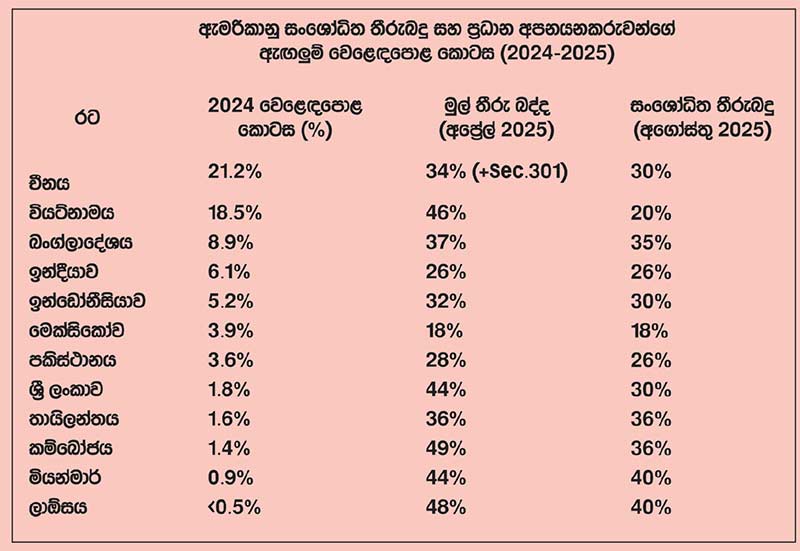

ශ්රී ලංකාව සම්බන්ධයෙන් ගත් කල, සංශෝධිත එක්සත් ජනපද තීරුබදු ඇඟලුම් කර්මාන්තයට සැලකිය යුතු ලෙස බලපානු ඇතැයි අපේක්ෂා කෙරේ. මන්ද එක්සත් ජනපදය ශ්රී ලංකා ඇඟලුම් අපනයන සඳහා ප්රධාන ගමනාන්තයක් ලෙස පවතී. 2024 වන විට, එක්සත් ජනපද ඇඟලුම් ආනයන ආසන්න වශයෙන් සියයට 1.8 ක් ශ්රී ලංකාවෙන් වූ අතර, ශ්රී ලංකාව වාර්ෂික ඇඟලුම් අපනයනයෙන් එක්සත් ජනපද වෙළෙඳපොළෙන් පමණක් අමරිකානු ඩොලර් බිලියන 2.1 ක් පමණ අාදායමක් ලබා ගනී. ශ්රී ලංකාවේ පැත්තෙන්, එහි මුළු ඇඟලුම් අපනයනයෙන් ආසන්න වශයෙන් සියයට 42 කි. 2025 අගෝස්තු මාසයේ දී ක්රියාත්මක කිරීම සඳහා ප්රකාශයට පත් කරන ලද සංශෝධිත තීරුබදු ව්යුහයට ශ්රී ලංකාවෙන් ඇඟලුම් සඳහා සියයට 30 ක තීරුබදු ඇතුළත් වේ. මුලින් යෝජිත සියයට 44 ට වඩා අඩු වුව ද, වර්තමාන බදු ප්රතිශතය ද සැලකිය යුතු ලෙස ඉහළ ය. සංශෝධිත තීරුබදු සාරාංශයක් සහ ප්රධාන අපනයනකරුවන්ගේ වෙළෙඳපොළ කොටස වගුවේ දැක්වේ.

කලාපීය තරඟකරුවන් හා සසඳන විට, ශ්රී ලංකාව එක්සත් ජනපද ඇඟලුම් වෙළෙඳපොළේ සියයට 1.8 ක් වැනි සුළු කොටසක් පමණක් හිමිකර ගනී. චීනය (21.2%), වියට්නාමය (18.5%) සහ බංග්ලාදේශය (8.9%) වැනි රටවල් ඇඟලුම් අංශයේ ආධිපත්යය දරයි. නිදසුනක් වශයෙන්, බංග්ලාදේශය, කමිස, කලිසම් සහ ටී-ෂර්ට් වැනි මූලික ඇඟලුම් සඳහා ගෝලීය මධ්යස්ථානයක් ලෙස ස්ථානයක් දිනාගෙන ඇති අතර, ඇඟලුම් කර්මාන්තශාලා 4,500 කට අධික සංඛ්යාවක සේවකයන් මිලියන 4.4 කට ආසන්න සංඛ්යාවක් සේවයේ යොදවා ඇත. එක්සත් ජනපද වෙළෙඳපොළට ඇඟලුම් අපනයනයෙන් පමණක් එරට වාර්ෂිකව ඇමරිකානු ඩොලර් බිලියන 9 කට වඩා උපයයි. බංග්ලාදේශයේ ඇඟලුම් කර්මාන්තය අඩු නිෂ්පාදන පිරිවැය, විශාල පුහුණු ශ්රම බලකායක සහය සහ දකුණු කොරියාව, චීනය සහ බටහිර යුරෝපයෙන් විදේශ සෘජු ආයෝජන (FDI) ස්ථාවර ප්රවාහයන් ගෙන්ද ප්රතිලාභ ලබයි.

අනෙක් අතට, වියට්නාමය, Nike, Adidas, Uniqlo වැනි ගෝලීය වෙළෙඳ නාමවලින් විශාල පරිමාණයේ ක්රීඩා ඇඳුම් සහ විලාසිතා ඇඟලුම් ඇතුළු ඉහළ මට්ටමේ සහ ගෙතූ ඇඟලුම් (Knitted Garments) සඳහා විශේෂීකරණය වී ඇත. මෙම කර්මාන්තය මිලියන 2.5 කට අධික සේවකයන් සංඛ්යාවක් සේවයේ යොදවා ඇති අතර, වියට්නාමයේ එක්සත් ජනපදයට කරන ඇඟලුම් අපනයන වටිනාකම වාර්ෂිකව ඇමරිකානු ඩොලර් බිලියන 15 කට වඩා වැඩි ය. නිදහස් වෙළෙඳ ගිවිසුම් කිහිපයකට වියට්නාමය ඇතුළත් වීම සහ එහි කාර්යක්ෂම සැපයුම් සහ රේගු නිෂ්කාශන ක්රියා පටිපාටි එයට සැලකිය යුතු උත්තේජනයක් ලබා දෙයි.

සියයට 6.1 ක වෙළෙඳපොළ කොටසක් ඇති ඉන්දියාව, කපු මත පදනම් වූ ඇඟලුම් සහ කපු වගාවේ සිට අවසාන නිෂ්පාදනය දක්වා හොඳින් ඒකාබද්ධ වූ රෙදිපිළි සැපයුම් දාමයක් ඇත. මෙම අංශය සෘජුව සහ වක්රව කම්කරුවන් මිලියන 45 කට වැඩි පිරිසකට සහාය වන අතර, රෙදි විවීම සහ නිම කිරීමේ ධාරිතාව පුළුල් කිරීම සඳහා අධික ලෙස ආයෝජන කර ඇත. ඉන්දියාව රෙදි පිළි කර්මාන්තයට ඉහළ මට්ටමේ දේශීය අගය එකතු කිරීමක් ද ඇති අතර, එමගින් බාහිර කම්පන සහ ආනයන ආශ්රිත බාධාවලට වඩාත් ඔරොත්තු දෙයි.

සියයට 5ක වෙළෙඳපොළ කොටසක් හිමි ඉන්දුනීසියාව අතින් සකස් කළ තන්තු ඇඟලුම් සඳහා ද සියයට 3ක කොටසක් හිමි පකිස්ථානය ඩෙනිම් සහ ගෙතුම් ඇඳුම් සඳහා ද විශේෂීකරණය වී ඇත. රටවල් දෙකම චීන සහ කොරියානු සමාගම්වලින් සැලකිය යුතු විදෙස් ආයෝජන ආකර්ෂණය කර ගන්නා අතර දේශීය වශයෙන් අඩු වැටුප් පිරිවැයෙන් ප්රතිලාභ ලබයි. පකිස්ථානයේ ඇඟලුම් අංශය සේවකයන් මිලියන 2.2 ක් පමණ සේවයේ යොදවන අතර එක්සත් ජනපදයට යැවෙන අපනයනවලින් ඇමරිකානු ඩොලර් බිලියන 2.5 කට වඩා උපය යි.

ඊට වෙනස්ව, උසස් තත්වයේ ඇඟලුම් සන්නාමයක් හා සහ ජාත්යන්තර ශ්රම ප්රමිතිවලට අනුකූල වීම නිසා ශ්රී ලංකාව කීර්තියක් ලබා තිබුණද, ශ්රී ලංකාව ඉහළ නිෂ්පාදන පිරිවැය සහ කුඩා පරිමාව අනුව ජාත්යන්තර තරගකාරිත්වය අතින් දුර්වලය. එමෙරට ඇඟලුම් කර්මාන්තය සේවකයන් 350,000 ක් පමණ සේවයේ යෙදී ඇති අතර, මෑත වසරවල දී විශාල කර්මාන්තශාලා සඳහා ලැබී ඇත්තේ සාපේක්ෂව සීමිත විදේශ ආයෝජන ප්රමාණයකි. Victoria’s Secret, Marks & Spencer සහ Lululemon වැනි සුපිරි වෙළෙඳ සන්නාම යටතේ යට ඇඳුම්, ක්රීඩා ඇඳුම් සහ අගය එකතු කළ ඇඟලුම් නිෂ්පාදනය කිරීම සඳහා ශ්රී ලංකාව ප්රසිද්ධ වුවද, ඇමරිකා එක්සත් ජනපදය සමඟ වෙළෙඳ ගිවිසුම් නොමැතිකම සහ ඉහළ මෙහෙයුම් පිරිවැය විසින් ඇමෙරිකානු වෙළෙඳපොළේ තරගකාරිත්වය සීමා කොට තිබේ.

අප්රේල් 2 වැනි දින ප්රකාශයට පත් කරන ලද ආරම්භක තීරුබදු අනුපාත සහ 2025 අගෝස්තු මාසයේදී පැනවීමට නියමිත සංශෝධිත අනුපාත සංසන්දනය කිරීමෙන් ප්රධාන තරගකාරී රටවල් සමග සාපේක්ෂ තීරුබදු බරෙහි පෙළගැස්වීමක් පෙන්නුම් කළ හැකිය. මූලික සැලැස්ම යටතේ, ශ්රී ලංකාව සියයට 44ක දැඩි තීරුබද්දකට මුහුණ දීමට නියමිතව තිබූ අතර, එය සමස්ත ලැයිස්තුවේ ඉහළම අගයක් වූ ශ්රී ලංකාව සිය තරගකරුවන්ට සාපේක්ෂව දැඩි අවාසියකට ලක් විය . එම අවස්ථාවේ දී, ඉන්දියාව (26%), පකිස්ථානය (28%), ඉන්දුනීසියාව (32%) සහ චීනය (34%) වැනි බොහෝ ප්රධාන අපනයනකරුවෝ සැලකිය යුතු ලෙස අඩු තීරුබදු අනුපාතවලට මුහුණ දුන්හ. මෙම විෂමතාව ශ්රී ලංකාව වැනි කුඩා නිෂ්පාදකයන්ට ට්රම්ප් ගේ බදු ප්රතිපත්තියේ සාධාරණත්වය සහ අනුකූලතාව පිළිබඳ කනස්සල්ල මතු කළේය.

කෙසේ වෙතත්, සංශෝධිත තීරුබදු ව්යුහය සැලකිය යුතු සාධනීය වෙනසක් ඇති කර තිබේ. ශ්රී ලංකාවේ තීරුබදු අනුපාතය සියයට 30 දක්වා අඩු කර ඇති අතර, එහි තරගකරුවන් කිහිප දෙනකුටම ලබා දී ඇත්තේ සුළු අඩු කිරීම් පමණි. විශේෂයෙන්, බංග්ලාදේශය (35%), මියන්මාරය (40%), කාම්බෝජය (36%) සහ වියට්නාමය (20% හෝ ප්රතිනැව්ගත කිරීම් සඳහා 40% දක්වා) ශ්රී ලංකාවට වැඩි හෝ සමාන හෝ ඉහළ තීරුබදු අනුපාතවලට මුහුණ දී සිටී. මෙම නැවත සකස් කිරීම ශ්රී ලංකාවේ පෙර තිබූ විශාල අවාසිය අර්ධ වශයෙන් අවම කර ඇති අතර එමගින් එක්සත් ජනපද වෙළෙඳපොළේ සාපේක්ෂ තරගකාරී තත්වය තරමක් වැඩිදියුණු කර ඇත.

ඉන්දියාව සහ මෙක්සිකෝව වැනි රටවල් අඩු තීරු බදු (පිළිවෙළින් සියයට 26 සහ සියයට 18) රඳවා ගත්තද, ශ්රී ලංකාව සහ එහි තීරණාත්මක තරගකරුවන් අතර තීරු බදු පරතරය සැලකිය යුතු ලෙස අඩු වී ඇත. සංශෝධිත ව්යුහය මගින් ශ්රී ලංකාව අසමානුපාතිකව දඬුවම් ලබන බවට ඇති හැඟීම ඉවත් කරන අතර ශ්රී ලාංකික අපනයනකරුවන්ට අහිමි වීමට ගිය වෙළෙඳපොළ නැවත තහවුරු කර ගැනීමට ඉඩ කඩ විවෘත කර ඇත. කෙසේ වෙතත්, රටවල් කිහිපයක් - විශේෂයෙන් වියට්නාමය සහ ඉන්දියාව - අමතර සහන ලබා ගැනීම සඳහා එක්සත් ජනපදය සමඟ තවදුරටත් සාකච්ඡා කරමින් සිටී. ශ්රී ලංකා රජය ද තවදුරටත් බදු අඩු කිරීමක් සඳහා ක්රියාකාරීව ඉල්ලීම් කරමින් සිටි.

ට්රම්ප්ගේ අන්යෝන්ය තීරු බදු උපාය මාර්ගය පිටුපස ඇති මූලික අරමුණ වන්නේ ඉලක්කගත රටවල් සමඟ එක්සත් ජනපද වෙළෙඳ හිඟය පටු කිරීමයි. මෙම සන්දර්භය තුළ, සහන සොයන රටවලට විවිධ උපායමාර්ග විවර වී තිබේ. සමහර රටවලට එක්සත් ජනපද අපනයනවලට එරෙහි තමන්ගේම තීරුබදු අඩු කිරීමට තෝරා ගත හැකි අතර එමගින් ද්විපාර්ශ්වික වෙළෙඳ ප්රවාහ වැඩිදියුණු වේ. තවත් සමහරු වෙළෙඳාම සමතුලිත කිරීම සඳහා කැපවීමක් පෙන්නුම් කිරීම සඳහා, විශේෂයෙන් කෘෂිකර්මාන්තය, ආරක්ෂක උපකරණ හෝ උසස් තාක්ෂණික උපකරණ වැනි අංශවල එක්සත් ජනපදයෙන් කෙරෙන ආනයන පරිමාව වැඩි කිරීමට තෝරා ගත හැකි ය.

චීනය වැනි ප්රබල රටවලට, එක්සත් ජනපද නිෂ්පාදන සහ ඉලෙක්ට්රොනික කර්මාන්ත සඳහා අත්යවශ්ය දුර්ලභ පස් මූලද්රව්ය ඇතුළු අමුද්රව්ය අපනයනය සීමා කිරීමට තර්ජනය කිරීම වැනි බලවත් උපක්රම යෙදවිය හැකිය. ඊට වෙනස්ව, ශ්රී ලංකාව වැනි කුඩා ආර්ථික ඇති රටවල් තම අර්බුදය විසඳා ගැනීම සඳහා රාජ්ය තාන්ත්රික මැදිහත්වීම, එක්සත් ජනපදයෙන් ආනයනය කරන ප්රමාණය වැඩි කිරීම සඳහා තම රට තුළ බදු සහන ලබාදීම මත විශ්වාසය තැබීමට සිදු වේ.

ශ්රී ලංකාව සම්බන්ධයෙන් ගත් කල, එක්සත් ජනපදය සමඟ අර්ථවත් සාකච්ඡා සඳහා ඇති ඉඩකඩ අතිශයින් සීමිත ය. ශ්රී ලංකාව වාර්ෂිකව එක්සත් ජනපදයෙන් කරන ආනයන ඇමරිකානු ඩොලර් මිලියන 300 ක් පමණ සීමා වන බැවින්, ඇමරිකානු භාණ්ඩ සඳහා තීරුබදු සම්පූර්ණයෙන්ම ඉවත් කිරීම පවා පවතින වෙළෙඳ පරතරය අඩු කිරීම කෙරෙහි සැලකිය හැකි බලපෑමක් ඇති නොකරනු ඇත. චීනය හෝ ඉන්දියාව වැනි විශාල ආර්ථිකයකට ක්රියාත්මක කළ හැකි ආකාරයේ අන්යෝන්ය කේවල් කිරීමේ ශක්තියක් ශ්රී ලංකාවට නැත. එපමණක් නොව, ශ්රී ලංකාවේ තීරුබදු ප්රතිපත්තිය ව්යුහගත කර ඇත්තේ HS කේත පද්ධතියක් මතය. එයින් අදහස් වන්නේ තීරුබදු පනවනු ලබන්නේ නිෂ්පාදන වර්ගය මත මිස උපන් රට මත නොවන බවයි. එහි ප්රතිඵලයක් ලෙස, එක්සත් ජනපද භාණ්ඩ මත විශේෂ බදු සහන ලබාදීම පරිපාලනමය වශයෙන් කළ නොහැකි ය.

වඩාත්ම ප්රසාදිත ජාතිය (MFN) මූලධර්මය ආරක්ෂා කිරීම සඳහා ලෝක වෙළෙඳ සංවිධානය (WTO) සමග ගිවිසුම් ගතව ඇති රටක් වශයෙන් ශ්රී ලංකාව, වරණීය වෙළෙඳ ගිවිසුම් යටතේ ව්යතිරේක කිහිපයක් හැර, එක් WTO සාමාජිකයකුට ලබා දෙන ඕනෑම තීරුබදු සහනයක් අනෙක් රටවලටද ලබා දිය යුතුය. මෙයින් අදහස් කරන්නේ ශ්රී ලංකාව තීරුබදු සහන දිනා ගැනීමේ උත්සාහයක් ලෙස එක්සත් ජනපද භාණ්ඩ සඳහා සහන ලබා දීම සලකා බැලුවද, ඉලක්කගත අරමුණම අඩපණ කරමින්, අනෙකුත් සියලුම WTO සාමාජිකයන්ට එම සහන සම සමව ලබා දීමට බැඳී සිටින බවයි. මෙම ව්යුහාත්මක සහ නීතිමය සීමා ශ්රී ලංකාව තවදුරටත් අවාසි සහගත ස්ථානයක තබයි. එහිදී වෙළෙඳ ගැළපීම් වෙනුවට රාජ්ය තාන්ත්රික සාකච්ජා තවදුරටත් තීරුබදු සහන ලබා ගැනීම සඳහා ඇති එකම යථාර්ථවාදී විකල්පය බව පෙනේ.

මෙහිදී ශ්රී ලංකාවට සලකා බැලිය හැකි සීමිත මාර්ගවලින් එකක් වන්නේ ද්විපාර්ශ්වික වෙළෙඳ පරතරය අඩු කිරීම සඳහා ද්රව ස්වාභාවික වායු (LNG), බොරතෙල්, සත්ව ආහාර සහ තෝරාගත් කාර්මික භාණ්ඩ වැනි ඇතැම් උපායමාර්ගික ආනයනවල මූලාශ්රය එක්සත් ජනපදය දෙසට විතැන් කිරීමයි. කෙසේ වෙතත්, මෙම භාණ්ඩවල එක්සත් ජනපද නිෂ්පාදන සාමාන්යයෙන් චීනය, ඉන්දියාව හෝ මැදපෙරදිග වැනි අඩු වියදම් සැපයුම්කරුවන්ගෙන් ලබා ගන්නා නිෂ්පාදනවලට වඩා මිල අධික බැවින් එම උපාය මාර්ගයේ පිරිවැය තීරුබදු සහනවලින් ලැබෙන ආන්තික ලාබවලට වඩා වැඩි විය හැකිය. විකල්පයක් ලෙස, iPhone (Apple), ලැප්ටොප් (Dell, HP) සහ අනෙකුත් සන්නාමගත ඉලෙක්ට්රොනික උපකරණ චීනය හෝ වියට්නාමය වැනි රටවලින් භෞතිකව ආනයනය කරන ලද නමුත්, එයින් සැලකිය යුතු භාණ්ඩ ප්රමාණයක් ඇත්ත වශයෙන්ම එක්සත් ජනපද සම්භවයක් ඇති නිෂ්පාදන වන බැවින් එක්සත් ජනපද වටිනාකම් දාමයන්ට දායක වන බව පෙන්වා දීමෙන් ශ්රී ලංකාවට වෙළෙඳ ශේෂ සංඛ්යා නැවත සකස් කිරීමට උත්සාහ කළ හැකිය. එවැනි අගය එකතු කළ සම්භවයක් ඇති භාණ්ඩ ට්රම්ප් පරිපාලනය විසින් පිළිගනු ලැබුවහොත්, සැබෑ වෙළෙඳ හිඟය දැනට රේගු දත්ත පිළිබිඹු කරන අගයට වඩා පටු බව ඔවුනට ඒත්තු ගැන්විය හැකි ය.

කෙසේ වෙතත්, එක්සත් ජනපද සමාගම්වලට සම්බන්ධ ඩිජිටල් සහ සේවා පාදක ක්රියාකාරකම් සඳහා සියයට 18 ක අගය එකතු කළ බද්දක් (VAT) පැනවීමට ශ්රී ලංකාව මෑතකදී ගත් තීරණය මෙහිදී අපට අහිතකර විය හැකිය. 2025 ඔක්තෝබර් 1 වන දින සිට ක්රියාත්මක වන පරිදි, මෙම වැට් බද්ද Uber, Coca-Cola, Netflix, Booking.com, Hilton, Marriott ඇතුළු විදේශීය පෞද්ගලික අංශයේ ආයෝජන සහ සේවා සපයන්නන්ට සහ Google, Facebook, X (කලින් Twitter) සහ Microsoft වැනි බුද්ධිමය දේපළ සහ ඩිජිටල් වේදිකා සඳහා අදාළ වේ. ජාත්යන්තර භාණ්ඩ ප්රවාහනය, නැව්ගත කිරීම, රක්ෂණ සහ මෘදුකාංග බලපත්ර වැනි සේවා සඳහා වන ගෙවීම් ද මෙම නව රීතිය යටතේ බදු අය කළ යුතුය. ට්රම්ප් පරිපාලනයට මෙම පියවර පළිගැනීමේ හෝ ආරක්ෂණවාදී ස්වභාවයක් ලෙස අර්ථකථනය කළ හැකිය. විශේෂයෙන් ඒවා එක්සත් ජනපදය පදනම් කරගත් ප්රමුඛ සේවා සපයන්නන් ඉලක්ක කරන බැවින් රාජ්ය තාන්ත්රික හෝ ආර්ථික සාකච්ඡා අඩපණ කළ හැකි ය.

සංශෝධිත තීරුබදු අනුපාත යටතේ වුවද, එක්සත් ජනපද වෙළෙඳපොළේ ඇඟලුම් සිල්ලර මිල සැලකිය යුතු ලෙස ඉහළ යනු ඇතැයි අපේක්ෂා කෙරේ. එහෙත් මූලික ඇඟලුම් පරිභෝජනයේ අනම්ය ස්වභාවය අනුව පාරිභෝගික ඉල්ලුමේ සැලකිය යුතු පහත වැටීමක් සිදුවිය නොහැක. මෙයින් ඇඟවෙන්නේ සැබෑ අභියෝගය පවතින්නේ සමස්ත වෙළෙඳපොළ හැකිළීම තුළ නොව, තීව්ර වූ තරගකාරිත්වයට එරෙහිව ශ්රී ලංකාවට තම කොටස කෙතරම් ඵලදායී ලෙස ආරක්ෂා කර ගත හැකිද යන්න මතයි. දෙවැනි වර සංශෝධිත තීරුබදු ඇත්ත වශයෙන්ම ශ්රී ලංකාවේ සාපේක්ෂ තරගකාරී තත්වය වැඩිදියුණු කර ඇත. එහෙත් අපගේ ප්රධාන තරගකරුවන් ඉහළ පිරිවැය වාසි බුක්ති විඳිනා බැවින් ඔවුන්ගේ මිල හා තරග කිරීම අපට අසීරුය. නිදසුනක් වශයෙන්, බංග්ලාදේශය, වියට්නාමය සහ ඉන්දියාව වැනි රටවල විදුලි මිල ගණන් බෙහෙවින් අඩු මට්ටමක පවතින අතර, ශ්රම පිරිවැය සැලකිය යුතු ලෙස ලාබදායී වන බැවින් , මහා පරිමාණ නිෂ්පාදනයට ඉඩ සලසයි. එපමණක් නොව, මෙම රටවල් ශක්තිමත් දේශීය පසු හා පෙර බැඳීම් සම්බන්ධතා වර්ධනය කර ගෙන ඇති බැවින්, බොහෝ උපාංග, මෝස්තර, රෙදි සහ ඇසුරුම් ද්රව්ය දේශීයව නිෂ්පාදනය කරනු ලැබේ. එමගින් මිල අධික ආනයන මත යැපීම අඩු කරයි.

ඊට වෙනස්ව, ශ්රී ලංකාව ආනයනික යෙදවුම් මත දැඩි ලෙස රඳා පවතින අතර, එහි පිරිවැය විනිමය අනුපාත උච්චාවචන, භාණ්ඩ ප්රවාහන ගාස්තු සහ ගෝලීය භාණ්ඩ මිල වෙනස්වීම්වලට ඉතා සංවේදී වේ. මෙම දුෂ්කර පරිසරය තුළ, ශ්රී ලංකාවේ කීර්ති නාමය පමණක් තිරසාරභාවය සහතික නොකරනු ඇත. බලශක්ති පිරිවැය අඩුකිරීමට සහ ශ්රම ඵලදායිතාව ඉහළ නැංවීම සඳහා උසස් තාක්ෂණය හඳුන්වා දීමට තීරණාත්මක පියවර නොගන්නේ නම්, ඇඟලුම් අංශය තවදුරටත් වර්ධනය වන පීඩනයට මුහුණ දෙනු ඇත. මෙම ප්රතිසංස්කරණ කඩිනමින් ක්රියාත්මක නොකළහොත්, ආයෝජකයන් අඩු වියදම් ගමනාන්ත වෙත මෙහෙයුම් ස්ථානගත කිරීමේ සැබෑ අවදානමක් පවතින අතර, ජාත්යන්තර ගැනුම්කරුවන්ගෙන් ලැබෙන ඇණවුම් වැඩි වැඩියෙන් තරගකාරී වෙළෙඳපොළවල් වෙත විතැන් විය හැකි ය.

මේ අතර වාරයේ ඇඟලුම් ආනයන සඳහා ශුන්ය තීරුබදු සහනයක් ලබා දීම සඳහා එක්සත් රාජධානිය විසින් ඉදිරිපත් කරන ලද නව යෝජනාවක් ශ්රී ලංකාවේ ඇඟලුම් අංශයට සහනයක් ලබා දෙයි. එක්සත් රාජධානිය දැනට ශ්රී ලංකාවේ මුළු ඇඟලුම් අපනයනයෙන් ආසන්න වශයෙන් සියයට 14ක් පමණ මිලදී ගන්නා අතර එය එක්සත් ජනපදයෙන් පසු දෙවන වැදගත්ම වෙළෙඳපොළ බවට පත් වෙයි. මෙම වරණීය ප්රවේශය එක්සත් ජනපද වෙළෙඳපොළේ තරගකාරිත්වයේ විභව අලාභය සම්පූර්ණයෙන්ම පියවා ගැනීමට සමත් නොවුනත්, කෙටි කාලීනව අපනයන පරිමාව සහ ආයෝජක විශ්වාසය පවත්වා ගැනීම සඳහා එය මහෝපකාරී වනු ඇත. කෙසේ වෙතත්, මෙම සහනයේ උපායමාර්ගික ප්රතිලාභය සීමිතය, මන්ද ඒ හා සමාන තීරුබදු රහිත ප්රවේශයක් බංග්ලාදේශය, පකිස්ථානය සහ කාම්බෝජය වැනි ශ්රී ලංකාවේ ප්රධාන තරගකරුවන් ඇතුළු අනෙකුත් සංවර්ධනය වෙමින් පවතින රටවල් ගණනාවකට ද එකවර හිමිවන බැවිනි. එබැවින්, වාසිය රඳා පවතින්නේ එක්සත් රාජධානියේ දිගුකාලීන ගැනුම්කරුවන්ගේ බැඳීම් සුරක්ෂිත කිරීම සඳහා ශ්රී ලාංකික අපනයනකරුවන්ට ඔවුන්ගේ වෙළෙඳ නාමකරණය, ගුණාත්මකභාවය සහ තත්ව සහතික කෙතරම් ඵලදායී ලෙස භාවිත කළ හැකිද යන්න මතය. මෙය තාවකාලික සහනයක් මිස ගෝලීය ඇඟලුම් වෙළෙඳාමේ තරගකාරීව සිටීමට අවශ්ය පුළුල් ව්යුහාත්මක ප්රතිසංස්කරණ සඳහා ආදේශකයක් නොවේ.

ශ්රී ලංකාවෙන් ඇමරිකා එක්සත් ජනපදයට අපනයනය කරන ප්රධාන අපනයන භාණ්ඩය ඇඟලුම් වුවත්, සංශෝධිත තීරුබදු ප්රතිපත්තියේ ඇඟලුම් නොවන අංශ කෙරෙහි ඇති විය හැකි බලපෑම් නොතකා හැරිය යුතු නොවේ. වැඩි කළ තීරුබදුවලට යටත් විය හැකි අනෙකුත් ශ්රී ලාංකික නිෂ්පාදන අතර රබර් පාදක භාණ්ඩ (ටයර් සහ කාර්මික අත්වැසුම් වැනි), තේ, පිඟන් මැටි, පොල් පාදක නිෂ්පාදන සහ ඇතැම් මුහුදු ආහාර ඇතුළත් වේ. මෙම කාණ්ඩ එක්සත් ජනපදයට අපනයනය කරන මුළු ආදායමෙන් කුඩා කොටසක් සඳහා දායක වුවද, ඒවා ග්රාමීය ආර්ථිකයේ සහ කුඩා හා මධ්ය පරිමාණ ව්යාපාර අංශයේ විවිධ කොටස් සඳහා සහාය වන වැදගත් වටිනාකම්දාම නියෝජනය කරයි. උදාහරණයක් ලෙස, ශ්රී ලංකාව රබර් සහ පිඟන් මැටි නිෂ්පාදනවල සැපයුම්කරුවකු වන අතර, එක්සත් ජනපද ගැනුම්කරුවන් අග්නිදිග ආසියාවේ හෝ ලතින් ඇමරිකාවේ විකල්ප ප්රභව වෙත මාරු වුවහොත් ශ්රී ලංකාව දැඩි පීඩනයකට මුහුණ දීමට ඉඩ තිබේ.

සංශෝධිත එක්සත් ජනපද වෙළෙඳ ප්රතිපත්ති හමුවේ ශ්රී ලංකාව කෙටි කාලීන අනුවර්තනය සහ දිගුකාලීන තරගකාරිත්වය සමතුලිත කරන ක්රමවේදයක් අනුගමනය කළ යුතුය. කෙටි කාලීනව, රජය තීරුබදු සහන හෝ නිෂ්පාදන-නිශ්චිත නිදහස් කිරීම් ලබා ගැනීම සඳහා එක්සත් ජනපද නිලධාරීන් සමග වෙළෙඳ මෙහෙයුම් සහ ඉහළ මට්ටමේ සම්බන්ධතා හරහා රාජ්ය තාන්ත්රික උත්සාහය තීව්ර කළ යුතු ය. ඒ සමගම, තුන්වැනි රටවලින් ආනයනය කරන ලද එක්සත් ජනපද සම්භවයක් ඇති භාණ්ඩවල වටිනාකම ඇතුළුව වෙළෙඳ ශේෂය පිළිබඳ වඩාත් නිවැරදි චිත්රයක් නැවත ගණනය කර ඉදිරිපත් කිරීමට උත්සාහ කළ යුතුය. සීමිත පරිමාණයකින් වුවද, සාකච්ඡා සඳහා සහාය වීම සඳහා උපායමාර්ගික ආනයන විවිධාංගීකරණය ද ගවේෂණය කළ යුතුය.

කෙසේ වෙතත්, දිගු කාලීනව, ගෝලීය ඇඟලුම් වෙළෙඳාමේ ශ්රී ලංකාවේ පැවැත්ම ව්යුහාත්මක පරිවර්තනය මත රඳාපවතී. නිෂ්පාදන පිරිවැය අඩු කිරීම සඳහා අඩු වියදම්, පුනර්ජනනීය බලශක්තිය සඳහා ආයෝජන සහ ශ්රම ඵලදායිතාව ඉහළ නැංවීම සඳහා උසස් තාක්ෂණය සහ ස්වයංක්රීයකරණය කිරීම මෙයට ඇතුළත් වේ. යටිතල පහසුකම් වැඩිදියුණු කිරීම, වෙළෙඳ පහසුකම් පද්ධති ප්රතිසංස්කරණය කිරීම සහ අගය එකතු කිරීම සහ පසු බැඳීම් ඒකාබද්ධතාව සඳහා ඉලක්කගත දිරිගැන්වීම් ලබා දීමෙන් මෙම පරිවර්තනයට රජය කේන්ද්රීය කාර්යභාරයක් ඉටු කළ යුතු ය. ඒ සමගම, පෞද්ගලික අංශය පිරිවැය අඩු කිරීමෙන් ඔබ්බට ගොස් නව ගැනුම්කරුවන් ආකර්ෂණය කර ගැනීමට සහ සැපයුම් දාමයේ ඉහළ වටිනාකම් සහිත කොටස්වලට ඇතුළු වීමට පර්යේෂණ සහ සංවර්ධන, නිෂ්පාදන නවෝත්පාදන, තිරසාර ද්රව්ය සහ ඩිජිටල් වේදිකා සඳහා ක්රියාකාරීව ආයෝජනය කළ යුතුය. වත්මන් තීරුබදු කම්පනයට මුහුණ දීමෙන් පමණක් නොව, ඔරොත්තු දෙන, අපනයන ආර්ථිකයක් ගොඩනැගීමෙන් රජය සහ පෞද්ගලික යන දෙඅංශයේම ඒකාබද්ධ හා ඉදිරි දැක්මක් සහිත උත්සාහයකින් පමණක් ශ්රී ලංකාවේ අපනයන තරගකාරීත්වය සහතික කළ හැකි ය.

COMMENTS

Reply To:

Sisira - cb chds hcdsh cdshcsdchdhd