ඇමෙරිකානු තීරු බද්ද පිළිබඳ කතාව තවමත් අංක එකය. ශ්රී ලංකාව මත පැනවූ සියයට 30 තීරු බද්ද තවදුරටත් අඩු කර ගැනීම සඳහා කටයුතු කරන බව ආණ්ඩුව කියයි. ඊට අදාළ සාකච්ඡාවලට සහභාගීවීම වෙනුවෙන් නියෝජිත පිරිසක් පසුගිය 18 වැනිදා ඇමෙරිකාව බලා පිටත් වෙන බව ද ඊට කලින් ප්රකාශ විණි. අඩු තීරු බදු ප්රතිශතයක් ලබාගැනීම රටට යහපත් ය. මේ තීරු බදු සාකච්ඡාවෙන් මතු කරන ලද තවත් කාරණා දෙකක් ගැන අපි මේ ලිපියෙන් කතා කරමු. එනම් ශ්රී ලංකාව දැනට ඇතුළත් වී ඇති වෙළෙඳ ගිවිසුම් හා ලබමින් සිටින බදු සහන වැඩසටහන්වලින් උපරිම ප්රතිලාභ ලබන්නේ ද යන්න සහ ඇමෙරිකාවේ නව වෙළෙඳ ආරක්ෂණ ප්රතිපත්තියේ සැබෑ අරමුණ කුමක් ද යන්න ගැන ය.

ඒවා සම්බන්ධයෙන් කොළඹ විශ්වවිද්යාලයේ ආර්ථික විද්යා අධ්යයනාංශයේ මහාචාර්ය ප්රියංග දුනුසිංහ සමග කළ සාකච්ඡාවක් ඇසුරින් සකස් කළ ලිපියක් මෙසේ ය.

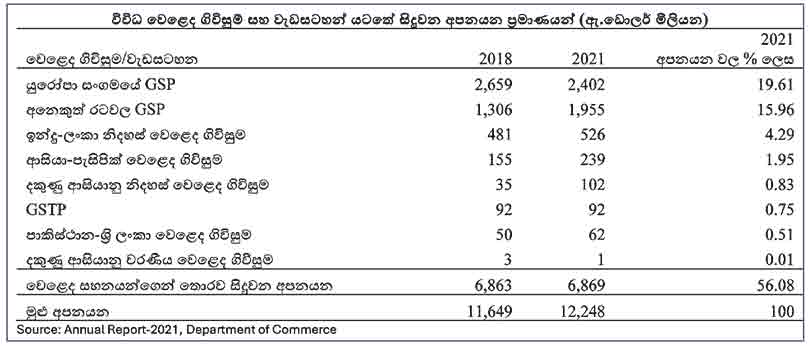

අන්තර්ජාතික වෙළෙඳාමට අදාළව ශ්රී ලංකාව එළැඹ ඇති වෙළෙඳ ගිවිසුම් හෝ සම්මුති ගැන අවධානය යොමු කිරීමේ දී ලෝක වෙළෙඳ සංවිධානයෙහි සාමාජිකත්වය හා ඒ යටතේ එළැඹ ඇති විවිධ ගිවිසුම් වැදගත් ය. දෙවැනුව, නොයෙක් රටවල් සමග ඇති කරගෙන ඇති නිදහස් ගිවිසුම් හා නිදහස් වෙළෙඳ ගිවිසුම් ද වැදගත් ය. ඒ අනුව දකුණු ආසියානු වෙළෙඳ ක්ෂේත්ර ගිවිසුම (SAFTA), ඉන්දියා-ශ්රී ලංකා නිදහස් වෙළෙඳ ගිවිසුම, ශ්රී ලංකා - පාකිස්තාන වෙළෙඳ ගිවිසුම, බැංකොක් ගිවිසුම, බිම්ස්ටෙක් ආදිය ප්රධාන ය. වෙළෙඳාම ප්රවර්ධනය කිරීම සම්බන්ධයෙන් ශ්රී ලංකාව සාමාජිකත්වය දරන මේ ගිවිසුම් සියල්ල වැදගත් වෙන අතර එයින් ද ඉන්දු-ලංකා නිදහස් වෙළෙඳ ගිවිසුම කැපීපෙනේ.

අන්තර්ජාතික වෙළෙඳාමට අදාළව ශ්රී ලංකාව එළැඹ ඇති වෙළෙඳ ගිවිසුම් හෝ සම්මුති ගැන අවධානය යොමු කිරීමේ දී ලෝක වෙළෙඳ සංවිධානයෙහි සාමාජිකත්වය හා ඒ යටතේ එළැඹ ඇති විවිධ ගිවිසුම් වැදගත් ය. දෙවැනුව, නොයෙක් රටවල් සමග ඇති කරගෙන ඇති නිදහස් ගිවිසුම් හා නිදහස් වෙළෙඳ ගිවිසුම් ද වැදගත් ය. ඒ අනුව දකුණු ආසියානු වෙළෙඳ ක්ෂේත්ර ගිවිසුම (SAFTA), ඉන්දියා-ශ්රී ලංකා නිදහස් වෙළෙඳ ගිවිසුම, ශ්රී ලංකා - පාකිස්තාන වෙළෙඳ ගිවිසුම, බැංකොක් ගිවිසුම, බිම්ස්ටෙක් ආදිය ප්රධාන ය. වෙළෙඳාම ප්රවර්ධනය කිරීම සම්බන්ධයෙන් ශ්රී ලංකාව සාමාජිකත්වය දරන මේ ගිවිසුම් සියල්ල වැදගත් වෙන අතර එයින් ද ඉන්දු-ලංකා නිදහස් වෙළෙඳ ගිවිසුම කැපීපෙනේ.

වසර 2005 ට පෙර සංවර්ධනය වෙමින් පවතින රටවලට ඇඟලුම්, පාවහන් ඇතුළු භාණ්ඩ ගණනාවක් තීරු බදු රහිතව ඇමෙරිකා සහ යුරෝපා වෙළෙඳපොළවල් වෙත අපනයනය කළ හැකි කෝටා ක්රමයක් ක්රියාත්මක විය. එම සහනය 2005න් අවසන් වූ පසු යුරෝපා සංගමයෙන් වෙළෙඳ වරණයන් පිළිබඳ පොදු ක්රමය (ජී.එස්.පී.) බදු සහන ක්රමය හඳුන්වා දුන්නේ ය. ඒ යටතේ ඌන සංවර්ධිත හා සංවර්ධනය වෙමින් පවතින රටවලට තීරු බදු රහිතව යුරෝපා වෙළෙඳපොළට භාණ්ඩ අපනයනය කිරීමට හැකියාව ලැබිණි. අනතුරුව මෙම ජී.එස්.පී. සහනය ජී.එස්.පී. ප්ලස් යනුවෙන් හඳුන්වා දෙමින් ලබාදෙමින් තිබූ වෙළෙඳපොළ අවකාශය හා බදු සහන පුළුල් කරන ලදී. එම සහන ලබාගැනීම සඳහා මානව හිමිකම් ආරක්ෂා කිරීම යහ ආණ්ඩුකරණය ආදී වශයෙන් සැපිරිය යුතු සුදුසුකම් කිහිපයක් දක්වා තිබිණි. ශ්රී ලංකාවටත් මෙම සහනය ලබා ගැනීමට හැකි විය.

බ්රිතාන්යය යුරෝපා සංගම් සාමාජිකත්වයෙන් ඉවත් වූ පසු එරට ජී.එස්.පී. ප්ලස් බදු සහනය වෙනුවට DCTS නමින් අලුත් වෙනස්කම් සහිතව බදු සහන ක්රමයක් සංවර්ධනය වෙමින් පවතින රටවලින් බ්රිතාන්යයට සිදු කරනු ලබන අපනයන සඳහා හඳුන්වා දුන්නේ ය.

ඉන්දියාව සියයට 20 ට වඩා අඩු තීරු බදු අනුපාතයක් ගත්තොත් එය ලංකාවට අහිතකර ලෙස බලපානවා

ඉහත විස්තර කළ සියලු වෙළෙඳ ගිවිසුම් සහ බදු සහන වැඩසටහන් සැලකිය හැක්කේ ශ්රී ලංකාවේ ජාත්යන්තර වෙළෙඳ කටයුතු සම්බන්ධ අවස්ථා හැටියට ය. ඒවායෙන් ඉන්දු-ලංකා වෙළෙඳ ගිවිසුම ගත්විට එයින් නිරපේක්ෂව ලංකාවට අවාසි ඉතා ඉහළ වෙළෙඳ හිඟයක් පැවතිය ද සාපේක්ෂ වශයෙන් ශ්රී ලංකාවට වාසිසහගත තත්ත්වයක් ඇති බව ඊට අදාළව දැනට කර ඇති පර්යේෂණවලින් තහවුරු වී තිබේ. මේ ආකාරයේ වෙළෙඳ ගිවිසුමක් නොතිබුණි නම් දෙරට අතර කෙරෙන වෙළෙඳ කටයුතුවල වෙළෙඳ හිඟය මීට වඩා ඉහළ අගයක පැවතීමට ඉඩ ඇති බව ප්රකාශ වේ. මීට අමතරව සෆ්තා වෙළෙඳ ගිවිසුම හා ශ්රී ලංකා - පාකිස්ථාන වෙළෙඳ ගිවිසුම භාවිත වෙන්නේ ඉතා අල්ප වශයෙනි. ජී.එස්.පී. ප්ලස් බදු සහනය යටතේ මෙරට ඇඟලුම්, මත්ස්ය, රබර් සහ තේ නිෂ්පාදනවලට බදු සහන හා යුරෝපා වෙළෙඳපොළ අවකාශ පුළුල්ව හිමි වේ. මීට අමතරව Rule of Origin නමින් හඳුන්වන තවත් වෙළෙඳ සංකල්පයක් ඇති අතර භාණ්ඩ නිෂ්පාදනය වෙන ස්ථානය හා නිපදවෙන භාණ්ඩවලින් කොපමණ ප්රමාණයකට අගය එකතු කිරීමක් සිදුවෙන්නේ ද යන්න එයින් සලකා බැලේ. එය බ්රිතාන්යයේ වෙළෙඳ ගිවිසුමට අදාළව සැලකිය යුතු ලෙස සරල කර තිබේ. බැංකොක් ගිවිසුම, සෆ්තා ගිවිසුම්වල භාවිතය පහළ මට්ටමක පැවතීමට ප්රධාන හේතුව වෙන්නේ Rule of Origin යටතේ එන අවශ්යතා සම්පූර්ණ කිරීමට නොහැකි වීම නිසා ය.

වෙළෙඳ ගිවිසුම් හා බදු සහන වැඩසටහන්වලින් ලංකාවට උපරිම ප්රතිලාභ ලබාගැනීමට නොහැකිවීමට බලපා ඇති පොදු හේතු ගණනාවක් ද තිබේ. ඒ අතර අපනයන ප්රවර්ධනයට අදාළ ජාත්යන්තර වෙළෙඳ ප්රදර්ශන නිසි ලෙස සංවිධානය නොකිරීම, පවතින වෙළෙඳ ප්රදර්ශනවලට සහභාගීවීම සඳහා අපනයන සංවර්ධන මණ්ඩලයෙන් පහසුකම් නොලැබීම, තානාපති කාර්යාලවලට අනුයුක්ත කර සිටින වෙළෙඳ දෙපාර්තමේන්තුවේ නිලධාරීන් ලංකාවට වෙළෙඳ අවස්ථා ලබා ගැනීම වෙනුවෙන් කොපමණ දුරට ක්රියාකාරීව මැදිහත් වෙන්නේ ද යන්න වැදගත් ය. මේ බදු සහන වැඩසටහන් හා වෙළෙඳ ගිවිසුම් යටතේ ඇති අපනයන අවස්ථා පිළිබඳව අපනයනකරුවන් දැනුම්වත් කළ යුතු ය. එසේම වෙළෙඳාමට අදාළ තොරතුරු ලබා දීම සඳහා ශක්තිමත් යාන්ත්රණයක් ඇති කළ යුතු ය.

වෙනත් රටවල් සමග වෙළෙඳ ගිවිසුම්වලට එළැඹීමේදී එම කටයුතු පහසුකරලීම වෙනුවෙන් ජාත්යන්තර වෙළෙඳ කාර්යාලයක් (Office of the International Trade) පිහිටුවීමට මීට කලින් යෝජනා වූ අතර එම කාර්යාලය පසුගිය කාලයේ ක්රියාත්මක වුව ද දැන් එය සක්රීය තත්ත්වයේ නැත. මෙම කාර්යාලය විධිමත් කිරීමට අදාළ විධිවිධාන ආර්ථික පරිවර්තන පනතෙහි ද ඇතුළත් ය. වෙළෙඳ ගිවිසුම් සකස් කිරීමේ ක්රියාවලියේ දී ඒවා ලංකාවට වඩාත් වාසිසහගත ලෙස සකස් කිරීමෙහිලා මෙවැනි කාර්යාලයක් ක්රියාත්මක වීම අතිශය වැදගත් ය.

DCTS සහන වැඩසටහන යටතේ බ්රිතාන්යය විසින් ශ්රී ලංකාව ඇතුළු රටවල් ගණනාවකට තීරු බදු රහිතව එරටට භාණ්ඩ අපනයනය කිරීමට ලබා දෙනු ලැබූ අවස්ථාව ගැන ද මේ දිනවල වැඩියෙන් කතා වේ. ඊට හේතුව ඇමෙරිකාව ලංකාවට පැන වූ සියයට 30 තීරු බද්ද මධ්යයේ මේ සහනය ප්රදානය කිරීම ය. මේ වැඩසටහන යටතේ ශ්රී ලංකාවට සරල Rule of Origin එකක් යටතේ බ්රිතාන්යය වෙත භාණ්ඩ අපනයනය කිරීමට හැකි ය. ශ්රී ලංකාව වාර්ෂික ව බ්රිතාන්යයට අපනයනය කරන භාණ්ඩවල වටිනාකම ඩොලර් මිලියන 675 ත් 690 ත් අතර අගයක් ගනී. ඇමෙරිකාවට පසු මෙරට ඇඟලුම් වැඩිවශයෙන් අපනයනය කරන්නේ බ්රිතාන්ය වෙළෙඳපොළටය. ලංකාවට අමතරව තවත් රටවල් 50 කට වැඩි ප්රමාණයකට මේ සහනය හිමි වේ. ආසියානු කලාපයෙන් පිලිපීනය හා බංග්ලාදේශයත් ඒ අතර සිටියි. මේ හේතුවෙන් මෙම වෙළෙඳ සහනය අප රටට හිමි වෙන්නේ තරගකාරීවය. තව ද ලංකාවට මේ වෙළෙඳ සහනය ලැබුණේ ඇඟලුම් සංසදය ඇතුළු අපනයන සංගම් වසර දෙකහමාරක් තිස්සේ බ්රිතාන්යයත් සමග කළ සාකච්ඡාවල ප්රතිඵලයක් ලෙස ය.

ශ්රී ලංකාව ලබන බදු සහන වැඩසටහන්වලින් හා එළැඹ ඇති වෙළෙඳ ගිවිසුම්වලින් උපරිම ප්රතිලාභ ගැනීමට යොමු විය යුතුයි

ඉන්දියාව මේ වෙනවිටත් බ්රිතාන්යය සමග නිදහස් වෙළෙඳ ගිවිසුමකට එළැඹ ඇත. ඒ අනුව, 2026 සිට ඉන්දියාවටත් DCTS සහන හිමි වේ. ඒ යටතේ තීරු බදු රහිතව ඉන්දියාවට ඇඟලුම් වැනි භාණ්ඩ බ්රිතාන්යයට අපනයනය කිරීමට අවස්ථාව උදා වේ. මේ සියල්ලෙන් මා කියන්නට උත්සහ කරන්නේ ට්රම්ප් පරිපාලනය විසින් මුල්වරට ලංකාවට පැන වූ සියයට 44 තීරු බද්ද සියයට 30 දක්වා අඩු කිරිම ජයග්රහණයක් ලෙස සිතීම හෝ එයින් සියලු ප්රශ්න නිරාකරණය කර ගත හැකියැයි සිතීම යෝග්ය නොවන බව ය. එවැනි මතයකට පැමිණීම භයානක ය.

ඇමෙරිකාව විසින් නිවේදනය කරන ලද නවතම තීරු බදු අනුපාත අනුව ඉන්දුනීසියාවට සියයට 19 ක් ද පිලිපීනයට හා වියට්නාමයට සියයට 20 ක් බැගින් ද තීරුබදු පනවා තිබේ. ඉන්දීය මාධ්ය වාර්තා කර ඇති ආකාරයට ඉන්දියාව ඉන්දුනීසියාවට ලබා දුන් මට්ටමේ හෝ ඊට වඩා වැඩි බදු සහනයක් ඇමෙරිකාවෙන් බලාපොරොත්තු වේ. මෙපරිදි තීරු බදු පැනවීම හා ඒවා වෙනස්කම්වලට ලක් කිරීම ඇමෙරිකාවේ උපක්රමයක් බව අප තේරුම්ගත යුතු ය. එක් රටකට තීරු බදු සහනයක් ලබා දුන් පසු තවත් රටක් එවැනි සහනයක් ලබා ගැනීම සඳහා පෙලඹවීමක් දැකිය හැකි හෙයිනි. වෙසෙසින් ම අඩු තීරු බදු ප්රතිශතයක් ලබා ගැනීම වෙනුවෙන් ඇතැම් රටවල් ඇමෙරිකානු ආනයනික භාණ්ඩ මත අය කරනු ලබන තීරු බදු අඩු කිරීමට ඉඩ ඇත.

ලංකාවට අවසාන වශයෙන් පනවන තීරු බදු ප්රතිශතය ගැන නිශ්චිතව කිව නොහැකි වුව ද මේ තීරු බදු පැනවීමත් සමග ආර්ථිකයට එල්ල විය හැකි අහිතකර බලපෑම් ඉහළ යෑ හැකි ය. නිදසුනක් ලෙස සියයට 20 ට වඩා අඩු තීරු බද්දක් ඉන්දියාව මත පැනවුවහොත් එය නරක ලෙස ලංකාවේ අපනයන කෙරෙහි බලපෑ හැකි ය. මේ පසුබිමේ අපනයන විවිධාංගීකරණයට අප යොමු විය යුතු ය. එසේ ම කඩිනමින් වෙළෙඳ ගිවිසුම්වලට එළැඹිය යුතු ය.

ඉන්දියාව ඇමෙරිකාව සමග වෙළෙඳ ගිවිසුමකට ඇතුළත් වීම සඳහා සාකච්ඡා කරමින් සිටියි. එසේම ඉන්දියාව යුරෝපා සංගමය සමග වෙළෙඳ ගිවිසුමක් අස්සන් කිරීමට සාකච්ඡා කරමින් සිටියි. මෙපරිදි ඉන්දියාව වේගයෙන් ද්වීපාර්ශ්වික ගිවිසුම්වලට ඇතුළත් වෙන්නේ ජාත්යන්තර වෙළෙඳාමට අදාළව ගෝලීයව මතුව ඇති ප්රවණතාවක් සැලකිල්ලට ගනිමිනි. එනම්, මේ වෙනවිට ජාත්යන්තර වෙළෙඳාම ලෝක වෙළෙඳ සංවිධානයේ රාමුවෙන් පිටතට ගමන් කරමින් ද්වීපාර්ශ්වික හා කලාපීය වෙළෙඳ ගිවිසුම් මත රැඳෙන තත්ත්වයක් නිර්මාණය වෙමින් තිබීම ය.

මෙම තීරු බදු පැනවීම ලෝක ප්රවණතාවක් බවට පත් වීමට ඇති ඉඩ ඉහළ ය. යුරෝපා සංගමය, චීනය, ඉන්දියාව, ජපානය වැනි රටවල් ද ඇමෙරිකාව අනුව යමින් තමන්ගේ වෙළෙඳ හවුල්කරුවන් මත අය කරනු ලබන තීරු බදු වැඩි කිරීමට ඉඩ තිබේ. මෙම කතිකාවේදී ඇමෙරිකාව තීරු බදු පැනවීමෙන් අපේක්ෂා කරන්නේ කුමක් ද යන්න තේරුම් ගත යුතු ය. ඒ පසුපස විශාල කතාවක් ඇත. ලෝක ආර්ථික බලතුලනය ඇමෙරිකාව සහ යුරෝපා කලාපයට අවාසිසහගත ලෙස සකස් වෙමින් තිබෙන බව එම රටවල් තේරුම් ගනිමින් සිටියි. ආර්ථික බලවතුන්ගේ ශ්රේණිගත කිරීම්වලට අනුව ඇමෙරිකාව ලෝක නිෂ්පාදනයෙන් සියයට 30 ක පමණ පංගුකාරීත්වයක් සහිතව පළමු තැන පසු වෙන අතර චීනය එහි දෙවැනි තැන පසු වේ. පිළිවෙළින් තුන් වැනි හා සිව් වැනි ස්ථානවල ජර්මනිය හා ඉන්දියාව පසු වේ. දැනට ඇති පුරෝකථනවලට අනුව, වසර 2050 වෙද්දී ලෝකයේ පළමු විශාලතම ආර්ථිකය බවට චීනයත් දෙවැනි විශාලතම ආර්ථිකය බවට ඉන්දියාවත් පත් වේ. එහි තුන් වැනි ස්ථානය ඇමෙරිකාවට හිමි වෙනවිට පස්වැනි ස්ථානයට පත් වෙන්නේ ඉන්දුනීසියාවයි.

ආර්ථික බලතුලනය මෙපරිදි වෙනස් වීම සඳහා ජාත්යන්තර වෙළෙඳාම විශාල වශයෙන් බලපා තිබේ. ජාත්යන්තර වෙළෙඳාමෙහි සංවර්ධනය වෙමින් පවතින රටවල දායකත්වය 2000 වෙනවිට සියයට 23 ක් විය. 2025 වෙද්දී එම අගය සියයට 44 දක්වා වැඩි වී තිබේ. පුරෝකථනවලට අනුව මේ ප්රතිශතය 2050 වෙනවිට සියයට 65 ක් වේ. එසේම G7 කණ්ඩායම නියෝජනය කරන සංවර්ධිත රටවල් හතෙහි ආර්ථික ධාරිතාව මෙන් දෙගුණයක ධාරිතාවක් E 7 (Emerging economies) කාණ්ඩයට අයත් රටවල් 2050 වෙද්දී අත්පත් කර ගනු ඇති බව ද ප්රකාශ වේ. එම කාණ්ඩයට අයත් වෙන්නේ චීනය, ඉන්දියාව, දකුණු අප්රිකාව, බ්රසීලය වැනි නැගී එන ආර්ථිකයන් සහිත රටවල් ය. ලෝක ආර්ථිකයේ නැගී එන මේ ප්රවණතාව වෙළෙඳ ආරක්ෂණ ප්රතිපත්තියකට ඇමෙරිකාව යොමු කිරීමට හේතු වී තිබේ. චීනය, ඉන්දියාව, වියට්නාමය, බ්රසීලය, මෙක්සිකෝව සහ ඉන්දුනීසියාව වැනි රටවල් ආර්ථික වශයෙන් වේගයෙන් නැගී එමින් සිටින බව ඇමෙරිකාව තේරුම් ගෙන තිබේ. එම රටවල් ආර්ථික වශයෙන් ශක්තිමත් සාරයක් උරාගන්නේ සංවර්ධිත රටවලින් බව ද ඇමෙරිකාව දනියි. එයින් සංවර්ධිත රටවල ආර්ථික සමෘද්ධිය සාපේක්ෂ අර්ථයෙන් බිඳවැටීමක් සිදු වේ.

මෙම වෙළෙඳ ආරක්ෂණ ප්රතිපත්ති මගින් චීනය, ඉන්දියාව වැනි නැගී එන ආර්ථිකයන් අඩාළ කිරීමට ඇමෙරිකාව උත්සාහ කරයි. පසුගිය දිනෙක වාර්තා වී තිබුණේ චීන ආර්ථික වර්ධන වේගය අඩු වී ඇති බව ය. ට්රම්ප් පරිපාලනය විසින් චීනය මත පනවනු ලැබූ තීරු බදු ඊට එක් හේතුවකි. ඩොනල්ඩ් ට්රම්ප් මුල් වරට ඇමෙරිකාවේ ජනාධිපති ධූරයට පත් වූ පසුව ද චීන භාණ්ඩ මත සියයට 20 ක තීරු බද්දක් පැන වූ අතර ඉන් පසු බලයට පත් වූ ජෝ බයිඩන් පරිපාලනය ද එම බදු ප්රතිපත්තිය නොවෙනස් ව ක්රියාත්මක කළේ ය. එහි ප්රතිඵලයක් ලෙස චීනයේ විදේශීය ආයෝජන වියට්නාමය, ඇමෙරිකාව, යුරෝපය හා ඉන්දියාව වෙත ගමන් කළේ ය.

ඇමෙරිකාවේ වෙළෙඳ ආරක්ෂණ ප්රතිපත්තියෙන් නැගී එන ආර්ථිකයන් බිඳදැමීම අරමුණක්

මේ හා සමානවම පෙර කී E 7 කාණ්ඩයේ රටවල ආර්ථිකයන් දුර්වල කිරීම ද ඇමෙරිකාවේ මෙම වෙළෙඳ ආරක්ෂණ ප්රතිපත්තිවල එක් අරමුණකි. ඇමෙරිකාවෙන් ගිලිහෙමින් තිබෙන ආර්ථික බලතුලනය නැවත ඔවුන් සතු කර ගැනීම මෙම තීරු බදුවල අරමුණ බව පැහැදිලි ය. මේ වෙළෙඳ ආරක්ෂණ ප්රතිපත්තියෙන් කුඩා රටවලට වාසි මෙන් ම අවාසි ද සිදු විය හැකි ය. ඒ කෙසේ වුව ද ඇමෙරිකාව ප්රධාන ආර්ථිකයන් සමග වෙළෙඳ ගිවිසුම්වලට එළැඹීමෙන් පසු කුඩා රටවල් අරබයා සම තීරු බදු අනුපාතයක් ක්රියාත්මක වීමට ඉඩ ඇති බව ද ප්රකාශ වේ. එවැනි දෙයක් වුව හොත් එයින් ශ්රී ලංකාව වැනි කුඩා රටවල ආර්ථිකවලට යහපත් ලෙස බලපාන්නට ඉඩ තිබේ.

ගෝලීය ආර්ථිකයේ උද්ගතව ඇති මේ නව ප්රවණතාව හමුවේ ලංකාව ඒ සඳහා සූදානම් වීම වැදගත් ය. ඒවාට දිගුකාලීන දැක්මකින් ආමන්ත්රණය කළ යුතු ය. පවතින වෙළෙඳපොළවල් ආරක්ෂා කර ගැනීමත් අලුත් වෙළෙඳපොළවල් සොයා ගැනීමත් එවැනි දීර්ඝ කාලීන දැක්මක පදනම විය යුතු ය. ඒ අරබයා ජාත්යන්තර වෙළෙඳාම සම්බන්ධ මනා දැනුමැති පළපුරුදු පිරිසක් මුල් තැන් ගෙන ක්රියා කළ යුතු ය.

ඇමෙරිකානු ජනාධිපතිවරයා තීරු බදු ප්රකාශයට පත් කළ පසු සිංගප්පූරු අගමැතිවරයා එරට පාර්ලිමේන්තුවේදී ඉතා වැදගත් ප්රකාශයක් කළේ ය. මෙතෙක් කලක් ක්රියාත්මක වූයේ නිදහස් හා සාධාරණ නීති රීති පදනම් කර ගත් ජාත්යන්තර වෙළෙඳාමක් බවත් එයින් සංවර්ධනය වෙමින් පවතින රටවල් විශාල වශයෙන් ප්රතිලාභ ලැබූ බවත් එම යුගය දැන් අවසන් බවත් එහි අවාසිය වැඩියෙන් ලැබෙන්නේ සිංගප්පූරුව වැනි කුඩා ආර්ථිකයන් සහිත රටවලට බවත් ඔහු කීවේ ය. මෙම අභියෝගය ජයග්රහණය කිරීම වෙනුවෙන් ගත හැකි ක්රියාමාර්ග කිහිපයක් ද ඔහු යෝජනා කරන අතර නිදහස් වෙළෙඳාමට ගරු කරන රටවල් සමග වෙළෙඳාම සහ ආයෝජනවලට අදාළ ගිවිසුම් ඇති කර ගත යුතු බව එකකි. ආයෝජන ආකර්ෂණ පරිසරයක් ඇති කර ගත යුතු බව ද ඔහු කියයි.

සාකච්ඡා සටහන - උපුල් වික්රමසිංහ