කුමක් කළත් මිනිසුන්ට හානිකර වනු ඇත:-

The Devil’s Alternative (යක්ෂයාගේ විකල්පය) යනු සුප්රසිද්ධ ඉංග්රීසි ලේඛක, ෆ්රෙඩික් ෆෝර්සයිත් 1979 ලියා පළ කළ සිය ත්රස්තජනක නවකතාවට, ඔහු දුන් නාමයයි. එයින් මුල් වරට ව්යවහාරයට පැමිණි, යක්ෂයාගේ විකල්පය යන මෙම පදයෙන්, එක්තරා අවධියකදී ඔබ කුමක් කළත් එය අනික් අයට හානිකර වන්නා වූ තත්වයකට ඔබ එළැඹෙන්නේය යන අදහස කුළු ගැන්වේ. නොබෝදා පැවති මහ බැංකු නිලධාරීන් සහ පාර්ලිමේන්තුවේ කෝප් කමිටුව අතර තීරණයකින් තොරව නිමා වුණු සාකච්ඡාව නැරඹූ විට, මට එයින් පෙනී ගියේ වර්තමාන මහ බැංකුව යක්ෂයාගේ විකල්පය හා සමාන අවස්ථාවකට අසුවී ඇති බවකි.

The Devil’s Alternative (යක්ෂයාගේ විකල්පය) යනු සුප්රසිද්ධ ඉංග්රීසි ලේඛක, ෆ්රෙඩික් ෆෝර්සයිත් 1979 ලියා පළ කළ සිය ත්රස්තජනක නවකතාවට, ඔහු දුන් නාමයයි. එයින් මුල් වරට ව්යවහාරයට පැමිණි, යක්ෂයාගේ විකල්පය යන මෙම පදයෙන්, එක්තරා අවධියකදී ඔබ කුමක් කළත් එය අනික් අයට හානිකර වන්නා වූ තත්වයකට ඔබ එළැඹෙන්නේය යන අදහස කුළු ගැන්වේ. නොබෝදා පැවති මහ බැංකු නිලධාරීන් සහ පාර්ලිමේන්තුවේ කෝප් කමිටුව අතර තීරණයකින් තොරව නිමා වුණු සාකච්ඡාව නැරඹූ විට, මට එයින් පෙනී ගියේ වර්තමාන මහ බැංකුව යක්ෂයාගේ විකල්පය හා සමාන අවස්ථාවකට අසුවී ඇති බවකි.

නව මූල්යමය ප්රතිපත්ති සැලසුම් පවත්වා ගැනීම, උද්ධමන ඉලක්ක පවත්වා ගැනීම යන අලුත් මහ බැංකු පනතින් එයට පැවරී ඇති කාර්ය ඉටු කිරීමේදී මෙම දුෂ්කර තත්වයට මහ බැංකුව පත්ව තිබේ.

අරමුණක් ලෙස ආර්ථික සහ මිල ස්ථාවරත්වයේ සුන්දරත්වය:-

නව මහා බැංකු පනත ක්රියාත්මක කිරීමට පෙර, දැනට අහෝසි කර තිබෙන මූල්ය නීති පනතට 2002 දී සංශෝධනයක් ගෙන එන ලදුව, ශ්රී ලංකා මහ බැංකුවට එකවිට එකිනෙක හා සහසම්බන්ධ වූ අරමුණු දෙකක් කරා ළඟාවීමට බලය පවරන ලදී. ඒ අනුව ආර්ථික හා මූල්ය ස්ථාවරත්වයත්, මූල්ය පද්ධතියේ ස්ථාවරත්වයත්, පවත්වා ගත යුතු විය. මා මීට පෙර බොහෝ තැන්හි විස්තර කර තිබෙන ආකරයට, මුල්ය ස්ථාවරත්වය යන්නෙන් අදහස් කරන දෑ විස්තර කිරීමට, ”ආර්ථික” (Economic)” යන බලෙන් එබ්බවූ පදය අලුතෙන් එක් කිරීම, එවකට මහ බැංකු අධිපතිව සිටි දිවංගත ඒ.එස්. ජයවර්ධනගේ මාහැඟි කර්තව්යයකි.

එවකට ජාත්යන්තර මූල්ය අරමුදලේ ශ්රී ලාංකීය නියෝජිත, ආචාර්යය නදීම් අල් හක් ඇතුළු එම විෂය පිළිබඳ විශේෂඥයන් අභිමුවේ, මූල්ය ස්ථාවරත්වය යන පදය නිර්වචනය කරමින් නවාකාරයකින් විස්තර කළ ජයවර්ධන මහතාගේ පිළිතුර පදනම් වූයේ සමස්ත සාර්ව ආර්ථිකයේ ස්ථාවරත්වය මිස හුදෙක් මිල දර්ශකයේ ස්ථාවරත්වය පවත්වා ගැනීම නොවේ.

ජයවර්ධන පහත කාරණා අපට කියා සිටියේය.

“මිල ස්ථාවරත්වය යන්න පමණක් පවතින විට, මහ බැංකුවේ අර්ථයෙන්, මිල ස්ථාවරත්වය යනුවෙන් අදහස් නොකරන, මිල දර්ශකයක ස්ථාවරභාවය පවත්වා ගැනීමට උත්සාහ කිරීමේ උගුලට ඔබ ඇද වැටේ. මධ්යම බැංකුවකට මිල ස්ථාවරත්වයට පත්වීම යනුවෙන් අදහස් වන්නේ වෙළෙඳපොළේ වැඩිපුර ඇති ඉල්ලුමත්, වැඩිපුර තිබෙන සැපයුමත් යන දෙකම ඉවත් කර වෙළෙඳපොළ, ඇතිවිය හැකි විභව, උද්ධමනීය හෝ අවධමනීය පීඩනයන්ගෙන් නිදහස් කර ගැනීමයි. එවැනි සමතෝලනයක්, ගෙවුම් ශේෂය තුළිතව පවත්වා ගැනීමට රටකට උපකාරී වන අතර ඒ ඔස්සේ විනිමය අනුපාතිකය ස්ථාවරව පවත්වා ගත හැකි වනු ඇත.

ජයවර්ධනගේ මත භේදයට තුඩුදෙන කාරණය වූයේ, මහ බැංකුව මිල දර්ශකයක් ස්ථාවරව පවත්වා ගැනීමට පමණක් උත්සාහ කළහොත්, බලයේ සිටිනා ආණ්ඩුවලට, එම දර්ශකය, පරිපාලනමය වශයෙන් මිල ගණන් ඉහළ පහළ දමමින් හැසිරවීමට හැකියාව ලැබෙන බවයි. මිල පහළ දැමීමක් හේතු කරගෙන, දර්ශකයේ අගය පහළ වැටුණහොත්, එම ජයග්රහණය සමග බැංකුව මත භේද ඇති කර නොගත යුත්තේ, ඒ වන විටත් සාර්ව ආර්ථිකය තුළ හිදැසක් ඇතිව තිබෙන බැවිනි. ඒ ආකාරයෙන්ම ක්රියාවකින්, මිල ගණන් පරිපාලනමය වශයෙන් ඉහළ දමා දර්ශකය ඉහළ ගියහොත් එවිට මහ බැංකුවට දොස් පැවරිය යුතු නැත.

ඒ ආකාරයට ආර්ථික හා මිල ස්ථාවරත්වය යන අරමුණ හඹා යෑමේදී මහ බැංකුව, සමස්ත සාර්ව ආර්ථිකය තුළම සමතුලිත බව හටගන්නා තුරු එහි ප්රතිපත්තිමය ක්රියාකාරකම් අඛණ්ඩව ක්රියාත්මක කළ යුතුය.

කෙසේ වුවද, එහි ප්රතිපත්තිමය ක්රියාකාරකම්වල විනිවිද පෙනෙන සුළු බව පවත්වා ගැනීමට මේ සෑම අවස්ථාවකම, මහ බැංකුව එය ප්රසිද්ධියේ මහජනතාවට විස්තර කළ යුතුය යන්න ජයවර්ධන අවසාන වශයෙන් සඳහන් කළේය.

වර්තමාන උද්ධමන ඉලක්ක කිරීම්වල දෝෂ;-

එහෙත් මෙම මූල්ය ප්රතිපත්ති පාදක ව්යුහය තුළ අවහිරතාවක් පවතී. මිල දර්ශකයට හා උද්ධමනයට බලපෑම් කිරීමේ හැකියාව තනිකර මහ බැංකුවට පමණක් හිමි නොවන නිසාත්, මූල්ය ප්රතිපත්තිවලට එරෙහිව යමින්, ආරක්ෂාකාරී මට්ටමින් ඔබ්බට මුදල් නිර්මාණය කර උද්ධමනය ජනනය කිරීමේ හැකියාව ආණ්ඩුවට ද තිබෙන නිසා එකිනෙකාට දෝෂාරෝපණය කිරීමේ සෙල්ලම දිගින් දිගටම පැවතිය හැකිවේ. මහ බැංකුවට රජයේ එකී නාස්ති කාර ක්රියාවට මුවාවී, ආර්ථිකය තුළ උද්ධමනය හෝ අවධමනය ඇති කිරීමේ වගකීමෙන් නිදහස් විය හැකි වන්නේය.

එහෙත් මෙම මූල්ය ප්රතිපත්ති පාදක ව්යුහය තුළ අවහිරතාවක් පවතී. මිල දර්ශකයට හා උද්ධමනයට බලපෑම් කිරීමේ හැකියාව තනිකර මහ බැංකුවට පමණක් හිමි නොවන නිසාත්, මූල්ය ප්රතිපත්තිවලට එරෙහිව යමින්, ආරක්ෂාකාරී මට්ටමින් ඔබ්බට මුදල් නිර්මාණය කර උද්ධමනය ජනනය කිරීමේ හැකියාව ආණ්ඩුවට ද තිබෙන නිසා එකිනෙකාට දෝෂාරෝපණය කිරීමේ සෙල්ලම දිගින් දිගටම පැවතිය හැකිවේ. මහ බැංකුවට රජයේ එකී නාස්ති කාර ක්රියාවට මුවාවී, ආර්ථිකය තුළ උද්ධමනය හෝ අවධමනය ඇති කිරීමේ වගකීමෙන් නිදහස් විය හැකි වන්නේය.

මෙම ගැටලුව නිරාකරණය කිරීමට හා මහා බැංකුව ස්වකීය ක්රියා උදෙසා වග වීමෙන් බැඳ තැබීමට, අලුත් මහ බැංකු පනතට අලුත් ලක්ෂණ කිහිපයක් ඇතුළත් කරන ලදී. ඉන් එකක් වූයේ මහ බැංකුව ආණ්ඩුවේ සෘජු පාලනයෙන් ස්වාධීනත්වයට පත් කිරීමයි. තවත් කාරණයක් වන්නේ, මුදල් අමාත්යාංශය හා එකඟතාවක් ඇති කරගෙන උද්ධමනය ඉලක්ක කර ගැනීමට මහා බැංකුවට බලය පැවරීමයි. තුන්වැන්න එහි ක්රියාකාරකම්වල විනිවිද පෙනෙන සුළු බව පවත්වා ගැනීමට, එහි ප්රතිපත්තිවල සාර්ථකත්වය හෝ අසමත් බව පාර්ලිමේන්තුවට වාර්තා කිරීමේ කාර්යය පැවරීමයි. ඒ ඔස්සේ දැන් මහ බැංකුවේ කාර්යයන් විග්රහයට ලක් කිරීමට පාර්ලිමේන්තුවට අවස්ථාව සැලසී තිබේ.

මුදල් අමාත්යාංශය සමග මහ බැංකුව එකඟ වූ උද්ධමනය අනුපාතය සම්බන්ධයෙන් ගත් විට, පිට පිට කාර්තු දෙකකදී, මහ බැංකුවට ඉලක්කගත උද්ධමන අනුපාතිකය පවත්වා ගත නොහැකි වුවහොත් මහ බැංකුව එය පාර්ලිමේන්තුවට වාර්තා කළ යුතුවේ.

2023 සැප්තැම්බර් මාසයේදී අමාත්යවරයා සමග එකඟ වූ අනුපාතය වූයේ සියයට 5ක, වාර්ෂික අනුපාතයකි. සියයට 2 ක අඩුවීමක් හෝ වැඩිවීමක් අතර නිදහසේ එම අනුපාතය පවත්වා ගැනීමට එකඟ වී තිබේ. එම නිසා මහ බැංකුව සියයට 3සහ සියයට 7 අතර පරාසයක උද්ධමනය පවත්වා ගත යුත්තේ, ප්රශස්ත උද්ධමන අනුපාතය සියයට පහේ තබා ගනිමිනි.

උද්ධමනය මනිනු ලබන්නේ කොළඹ පාරිභෝගික මිල දර්ශකයේ ශීර්ෂ උද්ධමනය අනුසාරයෙනි. එය සංඛ්යා ලේඛන දෙපාර්තමේන්තුව විසින් සම්පාදනය කරමින් මාසිකව ප්රකාශයට පත් කෙරේ. කොළඹ පාරිභෝගික මිල දර්ශකයෙන් ආවරණය කෙරෙන්නේ ආහාර හා ආහාර නොවන කොළඹ දිස්ත්රික්කයේ පාරිභෝගික ද්රව්යවල මිල පමණක් වුවද, එය අධීක්ෂණ දර්ශකය ලෙස තෝරාගෙන ඇත්තේ වැටුප් සකස් කිරීම ආදිය උදෙසා නිල දර්ශකය ලෙස එය භාවිතයට ගෙන තිබෙන නිසා බව පෙනේ.

පටු නිර්වචනයක් ඇති දර්ශකයක්:-

මෙම වැඩ පිළිවෙළේ මූලික දෝෂ තුනක් පවතී. ඉන් එකක් වන්නේ ඉහත සඳහන් කර ඇති ආකාරයට එයින් කොළඹ දිස්ත්රික්කයේ මිල ගණන් පමණක් ආවරණය වීමයි. එබැවින් එයින් සමස්ත රටේම උද්ධමන අනුපාතය නියෝජනය වන්නේ නැත. එම අරමුණ උදෙසා වඩාත් හොඳ තේරීම වන්නේ, මුළු රටේම මිල ගණන් ආවරණය වන ශ්රී ලංකා ජාතික පාරිභෝගික මිල දර්ශකයයි. එයද කොළඹ පාරිභෝගික මිල දර්ශකයේ දත්ත නිකුත් කිරීමෙන් සති ගණනක කාල පරාසයකින් පසු ජන ලේඛන හා සංඛ්යා ලේඛන දෙපාර්තමේන්තුව විසින් සම්පාදනය කෙරේ.

මහ බැංකුවේ උද්ධමන කළමනාකරණ අරමුණු උදෙසා, එය රටේ නිල මිල දර්ශකය අනුගමනය කිරීම අනිවාර්ය නොවේ. එය නියෝජනාත්මක මිල දර්ශකයක් විය යුතු වන අතර ඒ සඳහා ශ්රී ලංකා ජාතික පාරිභෝගික මිල දර්ශකය වඩාත් සුදුසු වේ.

දෙවැන්න උද්ධමනයටත් රටේ ජනතාවගේ සුබසාධනයටත් සම්බන්ධ මූලික ගැටලුවකි. උද්ධමනය ආණ්ඩු විසින් හෝ ආණ්ඩු වෙනුවෙන් මධ්යම බැංකු විසින්, ඉහළ යන මිල ගණන් හේතු කර ගෙන සුබසාධනය අහිමිවීම වැළක්වීමට පාලනය කරනු ලබන්නේය. මෙම අරමුණ සඳහා, රටේ සමස්ත ඉල්ලුම තීරණය කිරීමේදී මිල ගණන් යන්න ජනතාවගේ සියලු තේරීම්වලට බලපාන වර්ගයේ මිල ගණන් විය යුතුය. මීට අමතරව පාරිභෝගික මිල ගණන්වලට ගොඩනැගිලි ද්රව්ය වැනි ආයෝජනවල මිල ගණන් සහ මිල ඉහළ ගිය විට දේශීය භාණ්ඩවල මිල ඉහළ යන ආනයනවල මිල ගණන් ද ඇතුළත් විය යුතුවේ. උදාහරණයකට ගොඩනැගිලි ද්රව්ය හෝ පියසිමත සූර්ය බල ශක්ති උත්පාදනයට අදාළ උපාංගවල මිල ඉහළ ගියහොත්, එය සෘජුවම මිනිසුන්ගේ සුබසාධනය පහළ දැමීමට බලපානු ඇත. ඒ අනුව ගත්විට පාරිභෝගික භාණ්ඩවල මිල පමණක් පාලනය කිරීමට තෝරා ගත්විට, එම මිල ගණන්වලට ඇතුලත් නොවූ, වෙනත් භාණ්ඩවල මිල ඉහළ යෑම් සුබසාධනය අහිමිවීමට කරන බලපෑම් මගහැරේ.

උදාහරණයක් ලෙස පරිභෝජනය, ආයෝජනය සහ අපනයන මිල ගණන් ආදිය ආවරණය කෙරන, දළ දේශීය නිෂ්පාදිත දර්ශකය ජන හා සංඛ්යා ලේඛන දෙපාර්තමේන්තුවෙන් සම්පාදනය කෙරෙන්නකි. එකී සමස්ත නිෂ්පාදිතයේ අගය මුදලට පරිවර්තනය කළ විට එය දළ දේශීය නිෂ්පාදිතය යනුවෙන් හැඳින්වේ.

තුන්වැන්න මහ බැංකුව පාලනය කළ යුත්තේ, එයට පාලනය කළ නොහැකි දෑ මගහැර එයට පාලනය කිරීමේ හැකියාව ඇති දෑය. ඒ සම්බන්ධයෙන් ගත් විට එය පාලනය කළ යුත්තේ මූල්ය ප්රතිපත්තිමය ක්රියාමාර්ග මගින් බලපෑම් කළ හැකි මිල ගණන්ය. පොලී අනුපාතික ණය මට්ටම් පාලනය කිරීම එම ක්රියාමාර්ගවලට අයත්ය. ආහාර වර්ගීකරණයට අයත් හා ආහාර නොවන වර්ගීකරණයට අයත් වූ පාලනයට හසුවන මිල ගණන් මෙම බලපෑම් කළ හැකි කාරණාවලින් පිටස්තර ඒවාය. මෙම මිල ගණන් වෙන් කිරීමට ජන හා සංඛ්යා ලේඛන දෙපාර්තමේන්තුව, මූලික උද්ධමන දර්ශකය නම් තවත් මිල දර්ශකයක් සම්පාදනය කරනු ලබයි. ඊට ආහාර ද්රව්ය, ඉන්ධන හා රජයේ බදු හා මූල්යමය ක්රියාමාර්ග මගින් පාලනය වන ප්රවාහන වියදම් අදාළ වන්නේ නැත. මහා බැංකුවට තනිවම පාලනය කළ නොහැකි, ශීර්ෂ උද්ධමනය පාලනය කරනු වෙනුවට, මුදල් අමාත්යවරයා සමග, උද්ධමනය ඉලක්ක කර ගැනීමේ සැලසුම් යටතේ, මූලික උද්ධමන දර්ශකය භාවිත කිරීමට එකඟතාවකට පැමිණිය යුතුය.

අනතුරුව සියයට දෙකක ඉහළ, පහළ විචල්යතාවක් සහිතව සියයට පහේ උද්ධමන ඉලක්කයක් තබා ගැනීමේ අනතුරු සහිත සහ අසීරු ප්රතිඵලය පැන නැගේ.

ඉහළ උද්ධමන ඉලක්කයක් තබා ගැනීමේ අනතුරු සහිත බව:-

මෙය අනතුරු සහිත වන්නේ, මෙකී ඉහළ අනුපාතයෙන්, ශ්රී ලංකාව සම්බන්ධයෙන් ගත් විට ආර්ථිකය තුළ තිබිය යුතු උද්ධමන අනුපාතයක නිෂ්ක්රීය බවට අභියෝග කෙරෙන බැවිනි. එක් අතෙකින් නිෂ්පාදනවල ගුණාත්මක බව වර්ධනය වී ඇත්නම් මිනිස්සු ඉහළ මිල ගණන් ඊට ගෙවීමට කැමැති වෙති. අනෙක් අතට එම හැකියාව ඔවුන්ට ලැබෙන්නේ ආදායම් ඉහළ යාමක් සමගය. ව්යාපාර පැත්තෙන් ගත් විට උද්ධමනය හේතු කර ගෙන සිදුවන පිරිවැය ඉහළ යන ඕනම සාධකයක් උපයෝගී කරගත හැක්කේ එම සාධකය ඔස්සේ නිෂ්පාදනය ද ඉහළයාමක් සිදුවන කල්හිය. මෙම කාරණා දෙකම ආර්ථිකයක ඵලදායිතා මට්ටමට සම්බන්ධ වේ.

උදාහරණයකට ඵලදායිතාව සියයට දෙකකින් ඉහළ ගියහොත්, සියයට දෙකක හෝ ඊට සමීප උද්ධමනය අනුපාතයක් ආර්ථිකයක් තුළ නිෂ්ක්රීය අනුපාතයක් ලෙස සැලකේ. බොහෝ රටවල සාමාන්ය ඵලදායිතා වර්ධනය සියයට දෙකක පමණ පවතින නිසා, එම රටවල, ඉහළ හෝ පහළ සියයට එකක විචල්යනතාවක් සමග ඉලක්ක ගත සියයට දෙකක උද්ධමන අනුපාතිකයක් තෝරා ගැනේ.

උද්ධමන ඉලක්කය ලෙස ශ්රී ලංකාවේ, තෝරා ගැනීම වූ සියයට පහ (5%) , රටේ පවතින සාමාන්ය ඵලදායිතා වර්ධනය සමග විධිමත් ලෙස සැසඳෙන්නක් නොවන බව පෙනී යයි.

ලන්ඩනයේ සංඛ්යා ලේඛන හා ආර්ථික තොරතුරු මධ්යස්ථානයෙන් (Census and Economic Information Center) සම්පාදනය කරන දත්තවලට අනුව, සාර්ව අංශයේ ශ්රී ලංකාවේ ශ්රම ඵලදායිතාව මැන බැලූ විට 2023 ජනවාරි සිට, 2025 සැප්තැම්බර් දක්වා, වැඩි වී ඇත්තේ සියයට 1.45 ක පමණ ප්රතිශතයකිනි. 2013 ජූනි සිට 2025 සැප්තැම්බර් දක්වා කාල පරිච්ඡේදය තුළ ශ්රී ලංකාවේ ඵලදායීතාව සියයට 4.54 සාමාන්ය ප්රමාණයකින් පහත වැටී තිබේ.

ශ්රී ලංකාවේ 1980 - 2019 කාලය තුළ සමස්ත මූලික ඵලදායිතා සාධකය වර්ධනය වී ඇත්තේ සියයට 2.1 සිට සියයට 3.3 දක්වා ද්විත්ව ප්රමාණයකින් බව අනෙකුත් පර්යේෂණවලින් ඇස්තමේන්තු කර තිබේ.

සාමාන්යයෙන් ශ්රී ලංකාවේ ඵලදායීතා වර්ධනය සියයට දෙකක් පමණ බව ඇස්තමේන්තු කළ හැකි වන අතර ඒ නිසා සියයට දෙකක (2%) ප්රශස්ත උද්ධමන ඉලක්කය වඩා යහපත් වූවකි. එහෙත් මුදල් අමාත්යවරයා සහ මහා බැංකුව, සියයට හත දක්වා ඉහළයා හැකි, සියයට පහක (5%) උද්ධමන ඉලක්කයකට එකඟ වූ විට, පැහැදිලිව දිස් වෙන කාරණය නම්, වාර්ෂිකව සියයට තුන සහ පහ අතර (3%-5%) ප්රමාණයකින් උද්ධමනයට ලක්වන ආර්ථිකයක්, උද්ධමනය නිෂ්ක්රිය නොවූ, එම උද්ධමනය දරා ගත නොහැකි ආර්ථිකයක් බවට පත්වන බවයි.

මහ බැංකුවට රජයේ සහයෝගය අඩුවීම:-

රජය ඊට අනුකූල වූ මූල්ය ප්රතිපත්ති ස්ථාවරයකින් සහයෝගය නොදෙන කල්හි මෙම ඉලක්කය ඉතා අසීරු වූවකි. 2022 සැප්තැම්බරයේ ඓතිහාසික සියයට 70 මට්ටමේ පැවති උද්ධමන අනුපාතිකය අඩුකර, මහ බැංකුව උද්ධමනයෙන් තොර මාවතට පිවිසීමේ ක්රියාමාර්ග ගත්විට රජයේ සහාය ඊට ලැබිණි. ඒකරාශී වූ (සමස්ත) ඉල්ලුම ක්රමයෙන් සීමා කිරීමට, මෙම ක්රියාමාර්ගයට දැඩි මූල්ය ප්රතිපත්තියක් අවශ්ය වූ නිසා රජය ඒ හා සමාන වූ දැඩි මුල්ය ප්රතිපත්තියකින් ඊට සහයෝගය දුන්නේය.

එම නිසා ප්රතිපත්ති දෙවර්ගයම එකම දිශාවට යොමු වී2024 මුල් භාගයේ සියයට තුන දක්වා උද්ධමන අනුපාතය ශීඝ්රයෙන් පහතට තල්ලුවීමේත්, 2025 මැද භාගයේදී එය සෘණ පරාසයකට ගෙන ඒමේත්, වගකීම එම ප්රතිපත්ති ඔස්සේ උසුලා ගැනිණි.

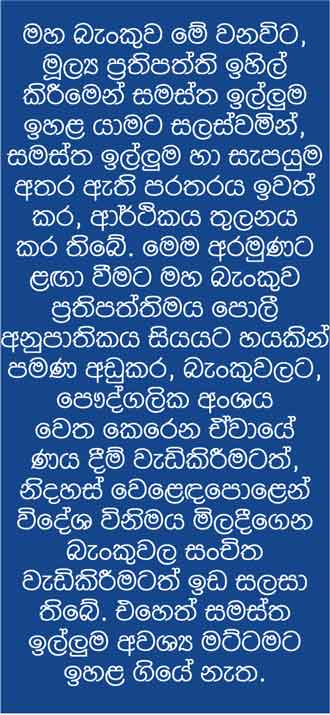

මහ බැංකුව මේ වනවිට, මූල්ය ප්රතිපත්ති ඉහිල් කිරීමෙන් සමස්ත ඉල්ලුම ඉහළ යාමට සලස්වමින්, සමස්ත ඉල්ලුම හා සැපයුම අතර ඇති පරතරය ඉවත් කර, ආර්ථිකය තුලනය කර තිබේ. මෙම අරමුණට ළඟා වීමට මහ බැංකුව ප්රතිපත්තිමය පොලී අනුපාතිකය සියයට හයකින් පමණ අඩුකර, බැංකුවලට, පෞද්ගලික අංශය වෙත කෙරෙන ඒවායේ ණය දීම් වැඩිකිරීමටත්, නිදහස් වෙළෙඳපොළෙන් විදේශ විනිමය මිලදීගෙන බැංකුවල සංචිත වැඩිකිරීමටත් ඉඩ සලසා තිබේ. එහෙත් සමස්ත ඉල්ලුම අවශ්ය මට්ටමට ඉහළ ගියේ නැත. ඊට හේතුව වූයේ රජය ඊට ප්රතිවිරුද්ධ ප්රතිපත්තිමය ක්රියාමාර්ග ගැනීමයි. වෙනත් වචනවලින් කිවහොත් ආර්ථිකය සම තුලනය කිරීමේදී, ආණ්ඩුව මහ බැංකුවට සහයෝගය දී නොමැත.

තවමත් දෝෂාරෝපණ එල්ල කළ යුත්තේ රජයටයි:-

කෝප් කමිටු රැස්වීමේ මත භේදය හට ගත්තේ, මහ බැංකුව 2024 දෙවැනි කාර්තුවේ පටන්, එක දිගට කාර්තු සයක්, සියයට තුනකට අඩු උද්ධමන අනුපාතයක් පැවතීම හේතුවෙන් පාර්ලිමේන්තුවට වාර්තා 4 ක් ඉදිරිපත් කර තිබීමයි. උද්ධමන අනුපාතය නැවත අවශ්ය මට්ටමේ ස්ථාපිත කිරීමට, පාර්ලිමේන්තුවෙන් එයට දුන් අවසාන දිනය ඒ හැම වාරයකදීම අනාගතයට කල් තැබිණි.

උද්ධමනය අවශ්ය මට්ටමට ගෙන ඒමට නොහැකිවීමේ හේතු ලෙස දක්වා තිබුණේ මූලික ඉන්ධන හා ගෑස් මිල ගණන් පරිපාලනමය වශයෙන් පහත හෙළීම හේතුවෙන්, ඉලක්ක ගත මට්ටමට වඩා උද්ධමනය පහතට තල්ලුවීම යන බාහිර සාධකය. එහෙත් ඊට සැබෑ හේතුව වූයේ රජයේ ඇතැම් තොරතුරු මූලාශ්රවලට අනුව රජය ඓතිහාසික වාර්තාවක් තබමින් දැවැන්ත ආදායමක් ලැබීමයි. එහිදී ආදායම් බදු අය කිරීමෙන් ජනතාවට දැරිය හැකි වියදම අඩුකර, ඒ අතර ඔවුන්ට මිලදී ගත හැකි සැබෑ භාණ්ඩ හා සේවා ප්රමාණයේ වටිනාකම වක්ර බදු හරහා ද අඩුකර වියදම් කළ හැකි ආදායම අඩුකර තිබීමයි.

ජාතික මට්ටමේදී මෙය දළ දේශීය නිෂ්පාදිතයෙන් සියයට පහළොවක් (15%) පමණ වේ. ප්රාථමික ගිණුමේ අතිරික්තයක් හඹා යමින් පවතින රජය, දළ දේශීය නිෂ්පාදිතයෙන් සියයට 2.5 මට්ටමින් එම අතිරික්තය පවත්වාගෙන එම කාර්යය ඉටු කර තිබේ. මූලික වශයෙන් එසේ කර තිබෙන්නේ ප්රධන වියදම් කපා හැරීමෙනි. උදාහරණයකට 2025 වසරේ, අපේක්ෂිත ප්රග්ධන වියදම රුපියල් ට්රිලියන 1.3 ක් වුවද, සැබවින්ම වියදම් කර තිබෙන්නේ රුපියල් බිලියන 650 ක් පමණකි. එහි ප්රතිඵලයක් ලෙස භාණ්ඩාගාරයේ රුපියල් ට්රිලියන 1.3 ක මුදලක් ගොඩනැගී තිබේ. රජයේ ඇතැම් තොරතුරු මූලාශ්ර පවසන පරිදි එයද වාර්තාගත ප්රමාණයකි. මෙසේ ජනතාවගෙන් මුදල් ඉවත ගෙන ඇත්තේ ඔවුන්ගේ සමස්ත ඉල්ලුම සීමා කරමින් මිස රට තුළ ඊට අනුරූපව රජයේ වියදම් කර නැවත ආර්ථිකයට එකතු කිරීමෙන් නොවේ. එබැවින් සමස්ත ඉල්ලුම රිසි මට්ටමට ඉහළට තල්ලු කිරීමට මහ බැංකුව දැරූ උත්සාහය ව්යාර්ථ වී තිබේ.

ඉහළ උද්ධමන ඉලක්කය අඩු කිරීමේ අවශ්යතාව:-

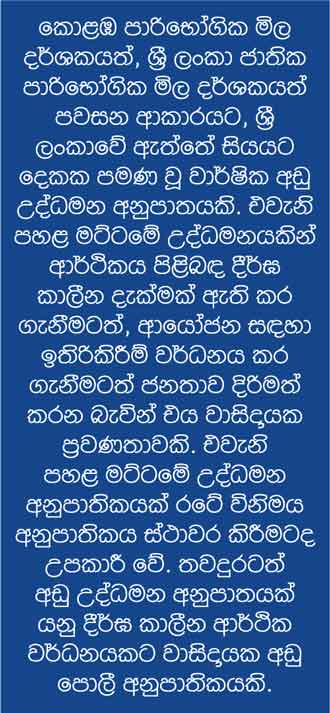

කොළඹ පාරිභෝගික මිල දර්ශකයත්, ශ්රී ලංකා ජාතික පාරිභෝගික මිල දර්ශකයත් පවසන ආකාරයට, ශ්රී ලංකාවේ ඇත්තේ සියයට දෙකක පමණ වූ වාර්ෂික අඩු උද්ධමන අනුපාතයකි. එවැනි පහළ මට්ටමේ උද්ධමනයකින් ආර්ථිකය පිළිබඳ දීර්ඝ කාලීන දැක්මක් ඇති කර ගැනීමටත්, ආයෝජන සඳහා ඉතිරිකිරීම් වර්ධනය කර ගැනීමටත් ජනතාව දිරිමත් කරන බැවින් එය වාසිදායක ප්රවණතාවකි. එවැනි පහළ මට්ටමේ උද්ධමන අනුපාතිකයක් රටේ විනිමය අනුපාතිකය ස්ථාවර කිරීමටද උපකාරී වේ. තවදුරටත් අඩු උද්ධමන අනුපාතයක් යනු දීර්ඝ කාලීන ආර්ථික වර්ධනයකට වාසිදායක අඩු පොලී අනුපාතිකයකි. එම නිසා මගේ මතය වන්නේ, අහිතකර වූ උද්ධමන ඉලක්කය පවත්වා ගැනීමට අසමත්වීම සම්බන්ධයෙන් කළ යුත්තේ මහ බැංකුවට බැට දීම නොව, මහ බැංකුවට සියයට එකක විචල්යක් සහිතව, සියයට දෙකක උද්ධමනයක් පවත්වා ගැනීමේ ඉලක්කයක් පැවරෙන පරිදි, මහා බැංකුව සහ මුදල් අමාත්යවරයා අලුත් මූල්ය ප්රතිපත්තිමය සැලසුම් සහිත එකඟතාවකට පැමිණීමය. එය රටේ සාමාන්ය ඵලදායීතාව වර්ධන මට්ටම් සමග අනුරූප වන බැවින් එවැනි ඉලක්කයකින් ජනතාවගේ සුබසාධනය සැලසෙන නිෂ්ක්රීය උද්ධමන මට්ටමක් ජනිත වනු ඇත.

කුමක් කළත් යක්ෂයාගේ විකල්පයට අසුවීම :-

එය මහ බැංකුව යක්ෂයාගේ විකල්පයට අසුවූවා වැන්නකි. මහ බැංකුව ඉලක්කගත මට්ටමට එළඹුණහොත් එය ජනතාවට අහිතකර වී ඔවුන්ගේ සුබසාධනය පහළට ඇද දමනු ඇත. එසේ නොකළහොත් ප්රතිපත්තිමය අකාර්යක්ෂම භාවය උදෙසා ඔවුන් දෝෂ දර්ශනයට ලක් වනු ඇත.