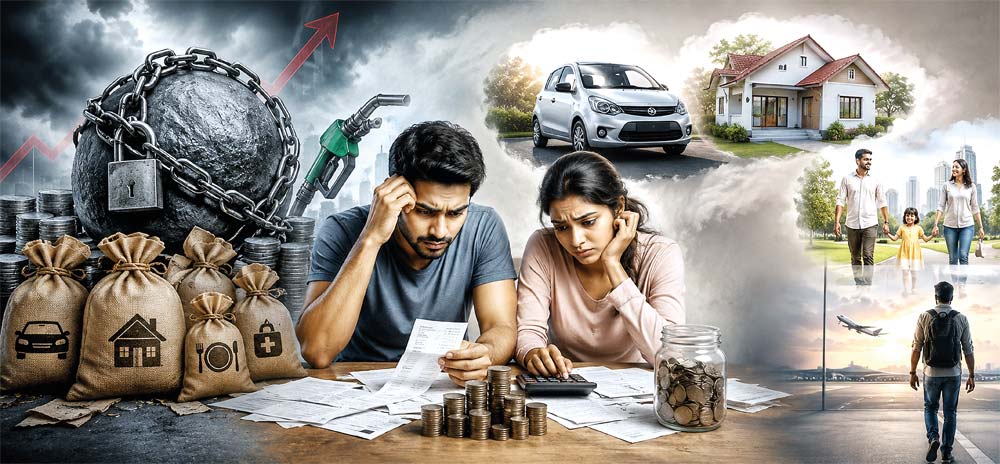

තරුණ විවාහක යුවළකගේ අපේක්ෂා අතර කුඩා මෝටර් රථයක් මිලදී ගැනීම, සරල නිවසක් තනා ගැනීම, පවුලක් වශයෙන් ගොඩනැගී හෝ මධ්යම පන්තියට ඇතුළුවීමේ නොතිත් ආශාවක් තිබේ. මෙම අරමුණු සඳහා ගමන් කිරීමේ දී ආර්ථිකය සකස්කරගැනීම අසම්භාව්ය සිහිනයක් බවට පත්වෙමින් තිබේ. සාමාන්ය මෝටර් රථයක් ඉන්දියාවේ දී ඇමරිකානු ඩොලර් 6,000 සිට 8,000 දක්වාය. චීනයේ ඩොලර් 10,000 සිට 12,000 දක්වා හෝ එක්සත් ජනපදයේ ඩොලර් 20,000 ක් පමණ වැය වන වියදමකි.

තරුණ විවාහක යුවළකගේ අපේක්ෂා අතර කුඩා මෝටර් රථයක් මිලදී ගැනීම, සරල නිවසක් තනා ගැනීම, පවුලක් වශයෙන් ගොඩනැගී හෝ මධ්යම පන්තියට ඇතුළුවීමේ නොතිත් ආශාවක් තිබේ. මෙම අරමුණු සඳහා ගමන් කිරීමේ දී ආර්ථිකය සකස්කරගැනීම අසම්භාව්ය සිහිනයක් බවට පත්වෙමින් තිබේ. සාමාන්ය මෝටර් රථයක් ඉන්දියාවේ දී ඇමරිකානු ඩොලර් 6,000 සිට 8,000 දක්වාය. චීනයේ ඩොලර් 10,000 සිට 12,000 දක්වා හෝ එක්සත් ජනපදයේ ඩොලර් 20,000 ක් පමණ වැය වන වියදමකි.

ශ්රී ලංකාවේ බදු, ආනයන ගාස්තු, සහ අනෙකුත් අයකිරීම් එකතු වූ විට එයට වඩා විශාල මුදලක් වියදම් කරන්නට සිදුවේ. නිවාසයක් ඉදිකරගැනීම ද ආදායම් මට්ටමට සාපේක්ෂව අතිශය මිල අධික කටයුත්තක් වී ඇත. සාමාන්ය පවුලක අවන්හලකින් ආහාර වේලක් ගැනීමේ දී පවා බදු සහ සේවා ගාස්තු නිසා අවසාන බිල්පත සැලකිය යුතු ලෙස ඉහළ යන අතර, දැනටමත් පීඩනයට ලක්ව ඇති පවුලේ වියදම්වලට එය තවත් අමතර බරකි.

සාමාන්ය මධ්යම පන්තියේ බලාපොරොත්තු ක්රමයෙන් ඈත්ව යන සමාජයක් තුළ අවසානයේ ඉතිරිවිය හැක්කේ මොනවාද? අසතුට, විදේශ රටකට ගොස් ජීවත්වීමය. අනාගතය පිළිබඳ විශ්වාසය අඩු සමාජයක් බවට පත්වෙමින් තිබේ.

ස්ථාවර මධ්යම පන්තියේ ජීවිතයක් සඳහා ඇති එකම ප්රායෝගික මාර්ගය විදේශගත වීම බව වැඩි වැඩියෙන් විශ්වාස කරන තරුණ සමාජයක් අප හමුවේ සිටී. එම අවස්ථාව පවා දැන් ඉතාම තරගකාරී සහ අවිනිශ්චිත එකක් බවට පත්වී ඇත.

මෙම ස්වභාවය තවදුරටත් ආර්ථික ගැටලූවක් පමණක් නොවේ. එය ජාතික මානසිකත්වය, සමාජ ස්ථාවරත්වය සහ ශ්රී ලංකාවේ දිගුකාලීන දිශානතිය පිළිබඳ තියුණු ප්රශ්නයක් බවට පත්වෙමින් තිබේ.

මෙම මොහොත වන විට ශ්රී ලංකාව ඉතා තීරණාත්මක මංසන්ධියක පසුවේ. රට බරපතළ ආර්ථික අර්බුදයකින් පසු ස්ථාවරත්වයක් ලබාගෙන ඇතත්, ස්ථාවරත්වය පමණක් ප්රකෘති තත්වයක් සේ සැලකීම සුදුසු නොවේ. ආර්ථික ස්ථාවරත්වය සඳහා අධික බදු පනවන අතර අය වැය පියැවීම පමණක් සිදු වී ඇත.

ලෝකයේ කිසිදු රටක් අධික බදු, තද නියාමනය සහ පරිපාලන ක්රියාමාර්ග මගින් පමණක් පවත්වාගත හැකි සමෘද්ධියක් ලබාගෙන නැත. දැනට පවතින තත්වයෙන් ඉදිරියට ගමන් කර ප්රකෘතිමත් වීම සඳහා ආර්ථික වර්ධනය, රට කෙරෙහි විශ්වාසය, තව තවත් ආයෝජන සහ ඒ තුළින් ඇති කරන ව්යවසායකත්වය අවශ්ය වේ.

ආර්ථිකය ගොඩනගා සංවර්ධනය වෙනුවෙන් ඉහළ බදු සහ පුළුල් නියාමනය අනිවාර්ය බවට වන අදහසක් ප්රතිපත්ති සම්පාදකයන්, ව්යාපාරික අංශයේ කොටස්, ජාත්යන්තර ආයතන සහ සිවිල් සමාජයේ ඇතැම් කොටස් අතර, වර්ධනය වෙමින් පවතී. මෙම අදහස ඇත්ත නොවේ. එය අභියෝගයට ලක් කළ යුතුය.

ආර්ථික විද්යාඥ ආතර් ලැෆර් සහ මාධ්යවේදී ජූඩ් වැනිස්කි වැනි අයවලුන් 1980 ගණන්වල දී, පළ කරන ලද බදුකරණය, ආර්ථික උද්දීපන සහ වර්ධනය පිළිබඳ අදහස් සෘජුව අසා දැනගැනීමට මට අවස්ථාව ලැබුණි. එවකට “ලැෆර් වක්රය, (Laffer Curve)” මගින් ආණ්ඩුවලට ආර්ථිකයේ උද්දීපනයට හානි නොකරමින් අසීමිතව ආදායම් වැඩි කළ හැකි බවට පැවති මතයට අභියෝග කළේය. අධික බදු සහ අධික නියාමනය ආයෝජන අඩු කිරීමට, තරගකාරීත්වය දුර්වල කිරීමට, ප්රාග්ධන ඉවත්වීමට දායක වනු ඇති අතර සහ අවසානයේ රාජ්ය මූල්ය තත්වය ශක්තිමත් කිරීමට වඩා දුර්වල කිරීමට හේතු විය හැකි බව අද ලෝකය පුරා නැවත වරක් පිළිගැනෙමින් ඇත.

මෙම සංවාදයට ගැඹුරින් සම්බන්ධ විය හැකි මග

බදු, තීරු බදු සහ පරා-බදු අර්ථවත් ලෙස අඩු කර සරල නොකරන තාක් කල් දිගුකාලීන ආයෝජක විශ්වාසයක් ගොඩනැගීම අපහසුය. පහසු හා වාසිදායක අවස්ථා සොයන විදේශ ප්රාග්ධනය ගෝලීය වශයෙන් තැනින් තැන සංචාරය කරයි. ආයෝජකයන් සහ දක්ෂ වෘත්තිකයන් වැඩි වැඩියෙන් තෝරාගන්නේ ව්යවසාය සඳහා දඬුවම් කරනවා වෙනුවට ප්රතිලාභ අත්පත් කරදෙන රටවල්ය.

ඉහළ බදුකරණය භාවිතයට ඇති ආදායම අඩු කරයි. එපමණක් නොවේ කාලයත් සමග එය ව්යවසායකයන්ගේ අවදානම් ගැනීමේ හැකියාව දුර්වල කරයි, ආයෝජන අධෛර්යවත් කරයි, අවිධිමත් ආර්ථික ක්රියාකාරකම් දිරිමත් කරන අතර ආර්ථික ගතිකත්වය ක්රමයෙන් හීනකර දමයි. දේශීය මිලදී ගැනීමේ ශක්තිය දැනටමත් සීමා වී ඇති කුඩා ආර්ථිකයක් සහිත රටවල් සඳහා මෙම බර විශේෂයෙන් ඉහිලිය නොහැකිය. ආනයන, නිෂ්පාදන, සේවා සහ පරිභෝජනය වැනි කොටස්වලට අධික බදු එකතු වන විට වැටුපට වඩා වේගයෙන් ජීවන වියදම ඉහළ යයි. එහි ප්රතිඵලය මධ්යම පන්තිය ක්රමයෙන් දුර්වල වීම සහ දේශීය වෙළෙඳපොළ ඉල්ලූම පහත වැටීමය.

ඩිජිටල් ආර්ථිකය තුළ බදු අය කිරීම අභියෝගාත්මක බව ද සඳහන් කළ යුතුව ඇත. දේශසීමා හරහා ඩිජිටල් සේවා, අන්තර්ජාල වෙළෙඳාම, දුරස්ථ රැකියා, ක්රිප්ටෝ වත්කම් සහ ස්ටේබල්කොයින් ගනුදෙනු මගින් ප්රාග්ධනය සහ ආදායම පෙර නොවූ විරූ වේගයකින් රටවල් අතර ගමන් කරයි. අධික හෝ සංකීර්ණ බදු ක්රම බොහෝ විට බදු මගහැරීමවලින් කෙළවරවන අතර අවිධිමත් ආර්ථිකය සහ විමධ්යගත මූල්ය පද්ධති වෙත ප්රාග්ධනය ගමන් කිරීම දිරිමත් කරයි.

ආයෝජන ප්රමාද කරන කාලය පවා අතිරේක බද්දකි

කලාපයේ ඉතා සංකීර්ණ හා අධික වියදම් සහිත ව්යාපාරික පරිසරයක් පවත්වාගෙන යමින් කලාපයේ ලොජිස්ටික්, වාණිජ හෝ මූල්ය මධ්යස්ථානයක් වීමට නොහැක. ව්යාපාර කිරීමේ පහසුව සැලකිය යුතු ලෙස වැඩිදියුණු කළ යුතුය. අධික නියාමනය, යල්පැන ගිය නීති සහ අතිරික්ත අනුමැති ක්රියාවලි සැඟවුණු වියදම් ඇති කරයි. නූතන යුගය තුළ කාලයම පවා අතිරේක බද්දක් බවට පත්ව ඇත. කල් ගත වන පසු ව්යාපාරයේ අවශ්යතාව තුරන්වේ.

නියාමන අඩුකිරීමේ, මූලධර්මය රජය මෙහි දී අනුගමනය කළ යුතුය. නව නියාමනයක් හඳුන්වා දෙන සෑම අවස්ථාවකම පවතින එකක් ඉවත් කළ යුතුය. අරමුණ විය යුත්තේ අනෙක් රටවලට වඩා වඩාත් සරල, වේගවත් සහ තරගකාරී රාජ්යයක් නිර්මාණය කිරීමයි.

බදු පද්ධතිය ද සරල කළ යුතුය. දැනට පවතින විවිධ බදු, අයකිරීම් සහ පරිපාලන ගාස්තු කිහිපයක් වෙනුවට අඩු, පැහැදිලි සහ කලින් ගණන් බලා තීරණය කළ හැකි බදු අනුපාත කිහිපයක් ඇති කළ යුතුය. වරින්වර බදු පනවන පසු ඒවා සඳහා අලුතින් මුදල් සෙවීමට ආයෝජකයන්ට සිදුවේ.

ඩුබායි, සිංගප්පූරුව, හොංකොං සහ ඉන්දියාවේ GIFT City වැනි සාර්ථක ගෝලීය මධ්යස්ථාන සමඟ සංසන්දනය කර තීරණ ගැනීම ශ්රී ලංකාවට වැඩදායකය. නියාමන බාධක අඩු කිරීම, බදු සරල කිරීම සහ ගෝලීය ප්රාග්ධනය හා වෙළෙඳාම සමග කාර්යක්ෂමව ඒකාබද්ධ වීම සඳහා මෙම ආර්ථිකයන් සැලසුම් කර ඇත.

මෙම රටවල සේවය කරන බොහෝ ශ්රී ලාංකිකයෝ එහි ඇති වේගය, පැහැදිලිතාව සහ පුරෝකථනය කළ හැකිභාවය සමග ශ්රී ලංකාවේ ප්රමාදය, සංකීර්ණත්වය හා අවිනිශ්චිතභාව අතර වෙනස හොඳින් දනිති. ශ්රී ලංකාවේ අනාගතය පවතින්නේ හුදෙකලාව නොව, ගෝලීය වෙළෙඳපොළ, සැපයුම් දාම, ආයෝජන ජාල සහ නව වෙළෙඳ ව්යුහයන් සමග ගැඹුරු සම්බන්ධතා ඇති කරගැනීමෙනි.

මහජනතාව අතර වෙහෙසක් සහ අසහනයක්

සමාන ලෙස, බදු අඩු කිරීම මූල්ය විනය සමඟ අනිවාර්යයෙන්ම ගැළපිය යුතුය. රාජ්ය වියදම් පාලනය නොකරන තත්වයක දී බදු අඩු කිරීම පමණක් දිගුකාලීනව පවත්වාගෙන යා නොහැක. ශ්රී ලංකාවේ රාජ්ය අංශය විශාල, අධික වියදම් සහිත සහ අකාර්යක්ෂම ව්යුහයක් බවට පත්ව ඇත.

ස්වයංක්රීයව පෙර වසරේ වියදම් ඉදිරියට ගෙන යනවා වෙනුවට, සෑම වියදමක්ම මූලික මට්ටමේ සිට නැවත සාධාරණීකරණය කළ යුතු ‘ශුන්ය-පදනම් අයවැයකරණය’ (Zero-Based Budgeting) යන ක්රමවේදය ඉතා බරපතළ ලෙස සලකා බැලිය යුතුය.

දෛනික ජීවිතයට සෘජුව බලපාන පාරිභෝගික භාණ්ඩවලට අදාළ බදු ඉහළ යාම සම්බන්ධයෙන් මහජනතාව අතර දැඩි වෙහෙසක් සහ අසහනයක් දක්නට ලැබේ. ව්යාපාර සහ ගෘහස්ථ පවුල් යන අංශ දෙකම, එදිනෙදා සෑම ගනුදෙනුවකදීම පාහේ ඉහළ බදු බරක් දැනෙන පද්ධතියකට මුහුණ දී සිටී.

රට තුළ බලපවත්වන විවිධ බදුවල අධික බලපෑම තවදුරටත් සංකල්පමය හෝ න්යායාත්මක නොවේ. එය මිනිසුන්ගේ ජීවන තීරණවලට සෘජුව බලපානබව සඳහන් කිරීම අවශ්යය. විශේෂයෙන් තරුණ පෙළ ජීවන වියදම් දරාගැනීමේ හැකියාව බරපතළ ලෙස පිරිහී ඇත. ආදායම සහ අපේක්ෂාව අතර පරතරය දැඩි ලෙස පුළුල් වී තිබේ. මධ්යම පන්තියේ ස්ථාවරත්වය නියෝජනය කළ සාම්ප්රදායික ඉලක්ක එනම් “නිවසක්, වාහනයක්, පවුලක් සහ ආර්ථික ආරක්ෂාව” අත්කර ගැනීම වඩාත් දුෂ්කර වී ඇත.

ආර්ථික පමණක් නොව සමාජ විකෘතියක්

මෙකී තත්වය ආර්ථික විකෘතියක් පමණක් නොව, සමාජීය විකෘතියක් ද වේ. මිනිසුන්ගේ අපේක්ෂා සහ අභිලාෂ දුර්වල වන විට, සමාජය ඉදිරියට ගෙන යන ගතිශක්තිය අහිමි වීමට පටන් ගනී. අර්බුදකාරී අවස්ථාවලදී, ජාත්යන්තර මූල්ය ආයතන, විශේෂයෙන් ජාත්යන්තර මූල්ය අරමුදල, මැක්රෝ ආර්ථික ස්ථාවරතාවට සාමාන්යයෙන් ප්රමුඛතාව දෙන අතර ප්රායෝගිකව මෙය බොහෝවිට ඉල්ලූම අඩු කරන උපාය මාර්ගයකි. එනම් ඉහළ බදු, දැඩි මුදල් ප්රතිපත්ති, සහනාධාර කප්පාදු, ආනයන සීමා කිරීම් සහ රාජ්ය වියදම් අඩු කිරීම හරහා පරිභෝජනය පාලනය කිරීමයි. මෙවැනි ක්රියාමාර්ග තාවකාලිකව විදේශ විනිමය සංචිත මත ඇති පීඩනය සහ උද්ධමනය අඩු කිරීමට උපකාරී විය හැක. එහෙත් ඉල්ලූම සංකෝචනය කිරීමෙන් පමණක් යැපීම වර්ධන උපායමාර්ගයක් නොවේ.

ආණ්ඩුවලට ගැඹුරු ව්යුහාත්මක ප්රතිසංස්කරණ කිරීමට දේශපාලනික හෝ ආයතනික හැකියාව නොමැති නිසා බොහෝ අවස්ථාවලදී මෙම ක්රියාමාර්ග අනුගමනය කෙරේ. එනම් අලාභ ලබන රාජ්ය ව්යවසාය ප්රතිසංස්කරණය කිරීම, අධික ලෙස විශාල වූ රාජ්ය යන්ත්රණය සංවිධානය කිරීම, ඵලදායිතාව වැඩි කිරීම සහ පද්ධතිමය අපහරණ හා නාස්තිය අවම කිරීම වැනි කටයුතුය.

ආණ්ඩුවලට එවැනි ප්රතිසංස්කරණ ප්රමාණවත් ලෙස සිදු කළ නොහැකි විට, ගැළපීමේ බර අවසානයේ ගෘහස්ථ පවුල් සහ ව්යාපාර මත පටවනු ලබන්නේ ඉහළ බදු සහ අඩු මිලදී ගැනීමේ ශක්තිය හරහාය. එහි ප්රතිඵලයක් ලෙස, සාමාන්ය ජනතාව තමන් විසින් නිර්මාණය නොකළ ආයතනික අසාර්ථකත්වයේ පිරිවැය දරාගැනීමට සිදුවේ.

මධ්යම පන්තිය තව දුරටත් කුඩා කෙරේ

ඉල්ලුම දිගුකාලීනව පාලනය කිරීම කාලයත් සමග රට තුළ ව්යවසායකත්වය දුර්වල කරයි, දේශීය ආයෝජන අඩු කරයි, මධ්යම පන්තිය කුඩා කරයි. ඉලක්කම්වලින් ආර්ථිකයේ ස්ථාවරත්වයක් පෙන්වන නමුත් ආර්ථික ජීව ගුණය ක්රමයෙන් අඩු කරන ආර්ථික අසමතුලිතතාවක් නිර්මාණය කරයි.

වර්ධනයකින් තොර ආර්ථික ස්ථාවරත්වය අවසානයේ එකතැන පල්වීමක් (Stagnation)බවට පත්වේ.

ශ්රී ලංකාව මේ ආකාරයේ චක්රය විවිධ ස්වරූපවලින් පසුගිය කාලය තුළ නැවත නැවතත් අත්විඳ ඇත. මූල්ය දැඩි කිරීම, ඉන් පසු මහජන වෙහෙස, ඉන් පසු ප්රතිපත්ති ආපසු හැරවීම යන රටාව හුරුපුරුදු දෙයක් වී තිබේ. මේවා සලකා බලන පසු සැබෑ අභියෝගය වන්නේ ස්ථාවරතාව පමණක් නොව, තරරගකාරීත්වය, ආයෝජන සහ ඵලදායිතාව මත පදනම් වූ තිරසාර වර්ධන ආකෘතියක් ගොඩනැගීමයි.

සිවිල් සමාජයටද මෙහිදී වැදගත් කාර්යභාරයක් තිබේ. රාජ්යයේ ප්රමාණය සහ භූමිකාව පිළිබඳ පුළුල් ජාතික සංවාදයක් ශ්රී ලංකාවට අවශ්යය. එමෙන්ම ආර්ථික නිදහස, ව්යවසායකත්වය, නියාමන සරල කිරීම සහ අඩු බදුකරණය වෙනුවෙන් වඩාත් සක්රීය හඬක් අවශ්ය වේ.

විකල්ප ගැන ඉහළ අවධානයක්

වෙළෙඳ මණ්ඩල, ව්යාපාරික සංගම් සහ වෘත්තීය ආයතන ද බදු බර අඩු කරන සහ තරගකාරීත්වය වැඩි කරන ප්රතිපත්ති වෙනුවෙන් වඩාත් ක්රියාකාරීව පෙනී සිටිය යුතුය. දැනට නිරීක්ෂණය වන ආකාරයට බදු වැඩිවීම අනිවාර්ය දෙයක් ලෙස පිළිගැනීමට මෙම අංශවල ඇතැම් පිරිස් හුරු වී සිටිති. එය වෙනුවට, ආදායම් උපයන ආයෝජන විකල්ප සෙවිය යුතුය.

අවසානයේදී, ශ්රී ලංකාවේ සාර්ථකත්වය තීරණය වන්නේ දක්ෂතා, ප්රාග්ධනය සහ ව්යවසාය රට හැර යනවා වෙනුවට රැඳී සිටීමට සුදුසු පරිසරයක් නිර්මාණය කළ හැකිද යන්න මතය. රටට සැලකිය යුතු භූගෝලීය වාසි, මානව සම්පත් සහ උපායමාර්ගික පිහිටීමක් ඇත. එහෙත් මෙම ශක්ති ප්රභව ප්රයෝජනයට ගත හැක්කේ ආර්ථික ක්රියාකාරකම් සීමා කරනවා වෙනුවට ඒවා දිරිමත් කරන හෝ වේගවත් කරන පරිසරයක් තුළ පමණකි.

ශ්රී ලංකාව ඉන්දියානු සාගරයේ ප්රධාන ලොජිස්ටික්, වාණිජ හෝ මූල්ය මධ්යස්ථානයක් බවට පත්වීමට නම්, සුළු සුළු වෙනස්කම් ප්රමාණවත් නොවේ. අඩු බදු, සරල නියාමන, නිදහස් වෙළෙඳපොළ සහ වඩාත් කාර්යක්ෂම රාජ්යයක් කරා යන ව්යුහාත්මක පරිවර්තනයක් අවශ්ය වේ. මෙම පරිවර්තනය සිදු නොවන්නේ නම්, අය වැය ලේඛනය තුළ ආර්ථික ස්ථාවරත්වය පෙන්විය හැකි වුවද, සැබෑ ආර්ථික පුනර්ජීවනයක් අත්පත් කරගැනීම තවමත් දුරස්ථ සිහිනයක් ලෙසම පවතින අතර මහජනතාව හෝ අයතනවෙත ඉතාම අධික බදු පමණක් පැටැවෙනු ඇත.

(මිලින්ද මොරගොඩ පාත්පයින්ඩර් පදනමේ නිර්මාතෘවරයා වේ. ඩේලි මිරර් පුවත් පතේ පළ වූ ලිපියකි. [email protected], ලිපිනයෙන් ඔහු සම්බන්ධ කරගත හැකිය)