හැදින්වීම - අපරාධ වලින් තොර හෙටක් සෑම ශිෂ්ඨ සම්පන්න පුරවැසියකුගේම ප්රාර්ථනාවකි. බදු අපරාධ ද සමාජයේ පවත්නා අපරාධ කාණ්ඩ වලින්ම සමන්විත වූ තවත් අපරාධ විශේෂයකි. මෙම බදු අපරාධ වලින්ද සංවර්ධිත හා සංවර්ධනය වෙමින් පවත්නා රටවල් එක ලෙසින්ම පරිහානිය කරා ගමන් කරනු ලැබේ. මේ තුළින් රටක මූල්ය පද්ධතිය අස්ථාවර විමට මෙන්ම බදු එකතු කිරීමේ ක්රියාවලිය අඩපණ කිරීම සහ සමස්ත මුල්ය ක්රමය පිළිබද මහජන විශ්වාසය බිද වැටීමද සිදු වේ. බදු අපරාධ ලෝකයේ පවත්නා මූල්ය අපරාධ සමග ද බැදි ඇත. ඒ අනුව මුදල් විශුද්ධිකරණය, නීති විරෝධි වත්කම් අත්කර ගැනීම, මත්ද්රව්ය හා ආශ්රිත ක්රියාකාරකම්, සැගවුණු ආයෝජන අවදානම් මූල්ය ක්ෂේත්ර වල අසාමාන්ය ආයෝජන සහ දේපළ වත්කම් රැස් කිරීම් මෙහිදී ප්රමුඛ වේ.

හැදින්වීම - අපරාධ වලින් තොර හෙටක් සෑම ශිෂ්ඨ සම්පන්න පුරවැසියකුගේම ප්රාර්ථනාවකි. බදු අපරාධ ද සමාජයේ පවත්නා අපරාධ කාණ්ඩ වලින්ම සමන්විත වූ තවත් අපරාධ විශේෂයකි. මෙම බදු අපරාධ වලින්ද සංවර්ධිත හා සංවර්ධනය වෙමින් පවත්නා රටවල් එක ලෙසින්ම පරිහානිය කරා ගමන් කරනු ලැබේ. මේ තුළින් රටක මූල්ය පද්ධතිය අස්ථාවර විමට මෙන්ම බදු එකතු කිරීමේ ක්රියාවලිය අඩපණ කිරීම සහ සමස්ත මුල්ය ක්රමය පිළිබද මහජන විශ්වාසය බිද වැටීමද සිදු වේ. බදු අපරාධ ලෝකයේ පවත්නා මූල්ය අපරාධ සමග ද බැදි ඇත. ඒ අනුව මුදල් විශුද්ධිකරණය, නීති විරෝධි වත්කම් අත්කර ගැනීම, මත්ද්රව්ය හා ආශ්රිත ක්රියාකාරකම්, සැගවුණු ආයෝජන අවදානම් මූල්ය ක්ෂේත්ර වල අසාමාන්ය ආයෝජන සහ දේපළ වත්කම් රැස් කිරීම් මෙහිදී ප්රමුඛ වේ.

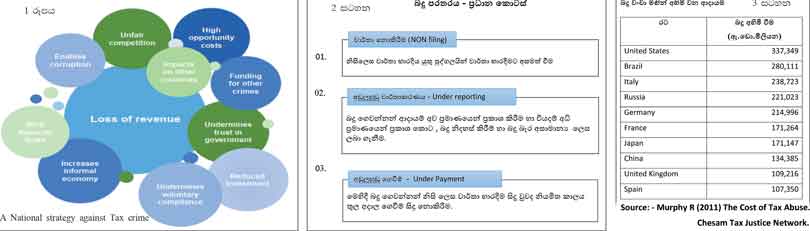

බදු අපරාධ තුලින් සමාජයට වන බලපෑම පහත පරිදි පෙන්වා දිය හැක.

(1 රූපය බලන්න)

අපරාධයක් යනුවෙන් හදුන්වනුයේ සමස්ත සමාජයට එරෙහිව සිදු කරන ලද ක්රියාවකි. අපරාධමය වරදකදී සමාජයට එරෙහිව කරන ලද නීති විරෝධී ක්රියාවක් හෝ පැහැර හැරීමක් ඉන් අදහස් වේ. අදාළ චෝදනාව ඔප්පු කිරීමට ලෝකයේ සෑම රටකම පාහේ භාවිතයට ගනු ලබන ප්රධාන සංරචක යුගලයක් වනුයේ එහි කායික හා මානසික අංගයි. එනම් සාවද්ය ක්රියාව හෙවත් අපරාධයක භෞතික අංගය වන Actus reaහා අපරාධයේ මානසික අංගය වන අපරාධ චේතනාව හෙවත් mens rea වේ. සාවද්ය ක්රියාව තුළදී හැසිරීම, නොකර හැරීම, සිද්ධිමය කරුණු ගෙනහැර පෑම අත්යාවශ්ය වන අතර චෝදනාවේ මානසික අංගය ඔප්පු කිරීමේදී චූදිත චේතනාව, දැනට නොසැලකිල්ල හා අනවධානව ඔප්පු කිරීම අත්යාවශ්ය වේ. මේ අනුව බදු අපරාධයකදි ද මෙම සංරචක යුගල තුලින් චෝදනාවක් ඔප්පු කිරීම අත්යාවශ්ය වනු ඇත. එසේම අපරාධ හසුවීමකදි අදාල ඔප්පු කිරීම සිදු කළ යුතු වන්නේ සාධාරණව හා සැකයෙන් තොරව වීමද වැදගත්ය.

බදු මගහැරීම හා බදු වංචා

ලෝකයේ සෑම රටකම බදු මඟ හැරීම හා බදු වංචා සිදුවන බව පැහැදිළි කරුණකි. බදු අපරාධ තීරණ කිරීමේදී මෙම සංකල්පය හා භාවිතයන් නෛතික කරුණු මත සැකසිය යුතු බව පැහැදිළි වේ.

බදු මගහැරීම

බදු මගහැරීමේ කාර්යයේදී සිදුවන්නේ බදු ගෙවන්නන් හෝ ආයතන විසින් අසාධාරණ වරප්රසාද මත බදු ගෙවීම මගහැරීම සදහා පවත්නා නීති රීති භාවිතයට ගැනීමයි. මෙහිදී නිති රීති වල තිබෙන්නා වූ අඩුලුහුඩුකම්, අර්ථ නිරූපණ හෝ වෙනත් භාවිතය බදු ගෙවීමෙන් වැලකී සිටීමට උපකාර කර ගනී. මෙහිදී පවත්නා නීතියේ නැමියාවන් (bending the rules) මතින් කටයුතු කරන අතර නීතියේ ඛණ්ඩනයක් (breaking the law) සිදු නොවේ. බදු ක්රමයේ පවතින සංකීර්ණතා, නීති සම්පාදනයේ පවතින සිදුරු (loopholes) බදු පරිපාලනයේ දුර්වලතා, නීති ක්රමය පිළිබද තිබෙන්නා වූ අනවබෝධය හා වෙනත් කරුණු මතද බදු ගෙවීම මගහරී. ඒවා ආදායම් බදු නීතියෙන් සලසා ඇති විශේෂ සහනයක් නොවන මුත් බදු ගෙවන්නෝ එය භාවිතයට ගනිති.

බදු වංචාව

රජයට ගෙවිය යුතු බදු මඟ හැරීම හෙවත් වළක්වාලීම සඳහා යොදා ගන්නා නීත්යානුකූල නොවන ක්රමවේදයක් ලෙස මෙය සැලකිය හැක. මෙය තහනම් (prohibited) සහ නීත්යානුකූල නොවන (unlawful) ක්රියාදාමයකි. මෙහිදී පුද්ගලයන් හෝ ආයතන විසින් සිතා මතා වුවමනාවෙන්ම (Voluntary intentional violation of a known legal duty ) සිදු කරනු ලබන සත්ය ආදායම සැඟවීම, ව්යාජ හා වැරදි සහගත මුල්ය ප්රකාශන භාවිතය හා ඉදිරිපත් කිරීම, ලාබය හෝ ගෙවිය යුතු බදු ප්රමාණය අවප්රමාණය කිරිම සදහා ප්රයන්ත දැරීම, ව්යාජ වියදම් අඩුකිරීම් මඟින් ගෙවිය යුතු බදු බැදීයාව වසන් කිරීම, පවත්නා නීති රීති වලට වෙනස් නීති රීති ලෙස අරුත් ගන්වා බදු නොගෙවීමට කටයුතු සිදු කිරීම, ආනයන අපනයන ක්රියාවලි ලෙස සිදුවන Trade miss invoices යොදා ගැනීම, නිසි නීත්යානුකූල ක්රමවේදවලට අනුගත නොවී විදේශිය රටවල බැංකු ගිණුම් පවත්වා ගෙන යාම, කරුණු සඟවමින් විදේශීය දේපළ අත්පත් කර ගැනීම, ව්යාපාර ආයතනවල ලාබ හෝ අරමුදල් පුණ්යායතන, භාර හෝ රාජ්ය නොවන සංවිධාන වෙත ලබා දෙමින් ලාභය කෘත්රිම ලෙස අවප්රමාණය කිරීම පෙන්වා දිය හැක. මේ අනුව ලෝකයේ බොහෝ රටවල බදු වංචාව අපරාධමය වරදක් ලෙස ප්රකාශ වී ඇත්තේ ඒ තුළින් රටක රාජ්ය මූල්ය ක්රමයේ භාරකාරිත්වය පවත්නා රජයට අයිති නිසාම පමණක් නොවන අතර එය රටේ මුල්ය පද්ධතිය විනාශ කිරීමටද හේතු වන බැවිනි.

බදු පරතරය

බදු පරතරය හෙවත් TAX GAP යනුවෙන් අදහස් කරනුයේ බදු ගෙවන්නන් විසින් ගෙවිය යුතු මුළු බද්ද හා ගෙවන ලද බද්ද අතර වෙනසය. මෙම පරතරය විශාල වීම තුලින් පෙන්වන්නේ බදු ක්රමයේ ප්රතිපත්ති හා කළමණාකරණ දුර්වලතාය. විවිධ බදු සහන, බදු නිදහස් කිරීම, බදු විරාම, බදු ක්රම පුළුල් නොවීම, නීතියේ ඇති අවිනිශ්චිතතා හා තීරණයන්ගේ සිදු වන ප්රතිපත්තිමය හා නෛතිකමය සාධක මෙම බදු පරතරය විශාල වීමට හේතු වනු ඇත.

(2 සටහන බලන්න)

බදු පරතර ක්රියාවලියේ ලැබෙන අනිසි ප්රතිඵල

බදු පරතරය අසාමාන්ය ලෙස වර්ධන වීම බදු අපරාධ වර්ධනය වීමට මෙන්ම රටක ආර්ථික අස්ථායීතාව ඉහළයාමටද හේතුවේ.

මෙම බදු පරතර ඉහළයාම තුළ ඇති වන අනිසි බලපෑම්

සාධාරණ ලෙස බදු ගෙවන්නන්ට හා පුරවැසියන්ට සමස්ත සමාජය පිළිබදව ඇති විශ්වාසනීයත්වය බිඳවැටීම

රාජ්ය සේවා පවත්වාගෙන යාමට සහ රාජ්ය මූල්ය කටයුතු ඇතුළු කාර්ය කිරීමට බාධා ගෙන ඒම.

බදු මග හැරීම හා බදු වංචා කිරීමට සම්බන්ධ වන නව පිරිසකට උත්තේජනයක් හා අභිලාශයක් වීම

බදු පරතරය වැඩි වූ විට නව බදු හෝ බදු නොවන ආදායම් එකතු කිරීමේ ක්රියාවලියන් කරා ගමන් කිරීම සඳහා රාජ්ය වියදම් වැඩි කිරිමට සිදු වීම.

සැඟවුණු ආර්ථික ක්රියාවලීන් ශක්තිමත්ව විම තුල ආයෝජන අවස්ථා අහිමි වීම.

මුල්ය පද්ධතිය අස්ථාවර වීමට හේතු වීම

ලෝක තත්වය

බදු අපරාධ වලක්වාලිමට නිර්දේශ

ආර්ථික සහයෝගීතාව සහ සංවර්ධනය සඳහා වූ සංවිධානය (OECD) බදු අපරාධවලට එරෙහිව සටන් කිරීම සඳහා පුළුල් මාර්ගෝපදේශයක් සපයයි. “Fighting Tax Crime: The Ten Global Principles”. මෙම මාර්ගෝපදේශය ලොව පුරා අපරාධ බදු විමර්ශකයන් සඳහා රාමුවක් හඳුන්වා දෙන අතර බදු අනුකූලතාව ඉහළ නැංවීමට අනුගමනය කළ යුතු ප්රධාන මූලධර්ම දහයක් හඳුන්වාදෙනු ලැබේ.

1 වන මූලධර්මය - බදු වැරදි අපරාධ වැරදි වශයෙන් සැලකීම සහතික කිරීම

බදු නීතිය උල්ලංඝනය කිරීම හා සම්බන්ධ වැරදි අපරාධමය වැරදි වශයෙන් සැලකීම සහතික කිරීම සඳහා අධිකරණමය බලය සහිත නෛතික රාමුවක් පැවතිය යුතුය. මෙමගින් බදු හා සම්බන්ධ වගකීම් පැහැර නොහරිමින් කටයුතු කිරීම සඳහා නීතිය සියල්ලන්ටම එරෙහිව පවතින බව සලකා කටයුතු කළ යුතුය.

2 වන මූලධර්මය - බදු අපරාධ සම්බන්ධයෙන් කටයුතු කිරීම සඳහා ඵලදායී ක්රමවේදයක් සකස් කිරීම.

සෑම අධිකරණ බල ප්රදේශයකම බදු අධිකාරියේ අරමුණු, බදු නීතියට අනුකූල නොවීමේ අවදානම, වැළැක්වීමට ප්රමාණවත් අයුරින් සම්පත් උපයෝගි කර ගැනීම සඳහා නිසි ක්රමවේදයක් සැකසීම.

3 වන මූලධර්මය - පරීක්ෂණ කිරීම සඳහා ප්රමාණවත් බලතල තිබීම

තෙවන පාර්ශවයන්ගේ ලේඛන හා තොරතුරු ලබා ගැනීමේ බලය හා පරීක්ෂා කිරීමේ බලය, පරිගණක දෘඩාංග, මෘදුකාංග, ජංගම දුරකථන සහ ඩිජිටල් මාධ්ය සෙවීමට සහ අත් කර ගැනීමට ඇති බලය, සම්මුඛ සාකච්ඡා පැවැත්වීමේ බලය ආදිය මෙයට ඇතුලත් වේ.

4 වන මූලධර්මය - අධිකරණ බල ප්රදේශවලට වත්කම් ඇවිරීමට , අත් කර ගැනීමට සහ රාජසන්තක කිරීමට හැකියාව තිබිය යුතුය:

■ ඇවිරීම - වත්කමක් පිළිබඳ අයිතිවාසිකම් තාවකාලිකව අත්හිටුවීම (උදා: බැංකු ගිණුමක්)

■ අත් කර ගැනීම - වත්කමක් තාවකාලිකව සීමා කිරීම හෝ එය රජයේ භාරයට ගැනීම (උදා: වාහනයක්)

■ රාජසන්තක කිරීම (හෝ ‘වත්කම් රාජසන්තක කිරීම’) සාමාන්යයෙන් නඩුවක අවසාන ප්රතිඵලයෙන් පසුව අපරාධකරුවන් අපරාධයක් කිරීමෙන් ලබාගත් වත්කම් වෙත ප්රවේශ වීම නැවැත්වීමට භාවිත කෙරේ.

5 වන මූලධර්මය - නිශ්චිත වගකීම් සහිත ආයතනික ව්යුහයක් ස්ථාපිත කිරීම

බදු අපරාධ සහ අනෙකුත් මූල්ය අපරාධවලට විරුද්ධව සටන් කිරීම සඳහා නිශ්චිත වගකීම් සහිත ආයතනික ව්යුහයක් සෑම බල ප්රදේශයක් තුළම පැවතිය යුතුය.

පැහැදිලි ආයතනික ව්යුහයක් ස්ථාපිත කිරීමෙන් වගකීම් කාර්යක්ෂමව පැවරීම මෙන්ම සම්පත් භාවිතය සහ උපාය මාර්ග යෙදවීම සඳහා වැඩි විනිවිදභාවයක් සහ වගවීමක් ලබා දේ.

6 වන මූලධර්මය - බදු අපරාධ විමර්ශනය සඳහා ප්රමාණවත් සම්පත් සැපයීම

බදු අපරාධ විමර්ශන ආයතනවලට ප්රමාණවත් සම්පත් තිබිය යුතු අතර, ඊට මූල්ය සම්පත්, මානව සම්පත්, පුහුණු කිරීම්, යටිතල පහසුකම්වලට අදාළ සම්පත්, ආයතනික සම්පත්, දත්ත සහ තාක්ෂණ සම්පත් ආදිය ඇතුලත් වේ.

7 වන මූලධර්මය - බදු අපරාධ මුදල් විශුද්ධිකරණය සඳහා පුරෝකථන වරදක් (predicate offences) බවට පත් කිරීම

අධිකරණ බලය මගින් බදු අපරාධ, මුදල් විශුද්ධිකරණය සඳහා පුරෝකථන වැරදි වලින් එකක් ලෙස නම් කළ යුතුය.

අපරාධයක් පුරෝකථන වරදක් ලෙස නම් කිරීමෙන් ගම්යවන්නේ වරදකරුට මුදල් විශුද්ධිකරණය පිළිබඳ වරදට මෙන්ම පුරෝකථන වරදටම චෝදනා එල්ල විය හැකි බවයි. මෙය බලධාරීන්ට යමෙකු වරදකරුවකු බවට පත්කිරීම සහ/හෝ වැඩි දඬුවම් පැනවීමට වැඩි ඉඩක් ලබා දිය හැකිය.

8 වන මූලධර්මය - දේශීය අන්තර්-නියෝජිත සහයෝගීතාව සඳහා ඵලදායී රාමුවක් තිබීම

බදු අපරාධ විමර්ශන සඳහා රජයේ ආයතන ගණනාවක් සම්බන්ධ විය හැකි අතර ඒ සෑම ආයතනයක් සතුවම අපරාධය පිළිබඳ වෙනත් ආයතනයක විමර්ශනයට සහාය විය හැකි විශාල ශක්තීන් හෝ තොරතුරු ඇත. මේ හේතුවෙන් අදාළ ආයතන අතර සහයෝගීතාව ඉතා වැදගත් සහ ප්රයෝජනවත් වේ. මේ සඳහා පහසුකම් සැලසීම සඳහා ඵලදායී නීතිමය සහ පරිපාලන රාමුවක් ක්රියාත්මක විය යුතුය.

9 වන මූලධර්මය - ජාත්යන්තර සහයෝගීතා යාන්ත්රණ ලබා ගත හැකි බව සහතික කිරීම

බදු අපරාධවලට බොහෝ විට ජාත්යන්තර මූලාංග පවතින අතර ජාත්යන්තර මුදල් විශුද්ධිකරණ ඒ අතරින් එකකි. විමර්ශන ආයතනවල අධිකරණ බල සීමා නීතිය මගින් සීමා කර ඇති බැවින් බදු අපරාධ ඵලදායී ලෙස විමර්ශනය කිරීම සහ නඩු පැවරීම සඳහා ජාත්යන්තර සහයෝගීතාව අත්යවශ්ය වේ.

10 වන මූලධර්මය - සැකකරුවන්ගේ අයිතීන් ආරක්ෂා කිරීම

බදු අපරාධයක් සිදු කළ බවට චෝදනා ලැබූ පුද්ගලයකුට මූලික අයිතිවාසිකම් ලබා දිය යුතු අතර නිර්දෝෂී යැයි උපකල්පනය කිරීමේ අයිතිය ඇත.

2011 වසරේදී සිදුකරන ලද සමීක්ෂණයකදී රටවල් 145 ක බදු පරතරය පිළබද විමර්ශනය කරන ලදී.

මෙහිදී ලෝකයේ ඉහළම ආදායම සහිත රටවල සිදුවන බදු අහිමි වීම පහත පරිදි වේ.

(3 සටහන බලන්න)

ශ්රී ලංකාව තුළ බදු වංචා වැළැක්වීමට අදාල ව්යවස්ථාපිත විධිවිධාන - ඵෙතිහාසික තත්වයේ සිට වර්තමානය දක්වා

වර්තමානයේ සමාජයේ ඇති බදු අපරාධවලට අදාළව කතිකාවතක් නිර්මාණය වූවද බදු වල අපරාධමය වගකීම දේශීය ආදායම් දෙපාර්තමේන්තුව ස්ථාපිත කරන ලද හා නෛතික විධිවිධාන සලස්වන ලද 1932 අංක 2 දරන බදු ආඥා පනතේ 87(1) වගන්තියේ පවා සදහන්ව ඇත. ඒ පහත පරිදිය.

“Any person who willfully with intent to evade or to assist any other person to evade tax;

Omits from a return made under this ordinance any income which should be included; or

Makes any false statement or entry in any return made under this ordinance; or

Makes a false statement in connection with a claim for deduction or allowance under chapter V or VI; or

Signs any statement or return furnished under this ordinance without reasonable ground for believing the same to be true.

Gives any false answer, whether verbally or in writing, to any question or request for information asked or made in accordance with the provisions of this ordinance; or

Prepares or maintains or authorizes the preparation or maintenance, of any false books of account or other records, or falsifies or authorizes the falsification of any books of account or records; or

Makes use of any fraud, art or contrivance whatsoever, or authorizes the use of any such fraud, art or contrivance,

Shall be guilty of an offence, and shall for such offence be liable on summary trial and conviction by a magistrate to a fine… or to imprisonment of either description…or to both such fine and imprisonment. “

Piyasena (Assistant Commissioner of Income Tax ) vs VAZ (1945) 1 CTC 339 නඩුව පෙන්වා දිය හැක.

එසේම ඉන්පසුව 2006 අංක 10 දරන පනතින් 204 (1) වගන්තිය තුළින්ද මෙයට අදාල නෛතික විධිවිධාන සලසා තිබුණි.

කෙසේ නමුත් බදු අපරාධ පිළිබද ප්රබල කතිකාවතක් නිර්මාණයට 2017 අංක 24 දරන දේශීය ආදායම් පනත ඉවහල් වූයේ බදු වංචාව මඟහැරීම සම්බන්ධව බදු අපරාධ වගකීම පිළිබඳ පැහැදිළි නිර්වචනයක් එතුළින් ඉදිරිපත් කර ඇති බැවිනි. එම පනත පුළුල්ව විමසා බැලීමේදී පහත තත්වය පෙන්නුම් කරයි.

අපරාධ නඩු කටයුතු - 2017 අංක 24 දරන දේශිය ආදායම් පනතේ XVIII වන පරිච්ඡේදයේ අපරාධ නඩු කටයුතු සම්බන්ධව ප්රකාශ වන මූලික වගන්ති පහත පරිදි වේ.

ආධාර දිම සහ අනුබල දිම

186.(1) මේ පනත යටතේ වූ යම් වරදක් කොමසාරිස් ජනරාල්වරයා විසින් විමර්ශනය කළ හැක.

(2) මේ පනත යටතේ වරදක් සිදු කරනු ලබන යම් තැනැත්තෙකුට විරුද්ධව අපරාධ නඩු පවරා පවත්වා ගෙන යාම නීතිපතිවරයා හෝ නිතිපතිවරයා විසින් බලය පවරන ලද අභිනියෝජිතයකු හෝ විසින් කරනු ලැබිය යුතුය. එම අපරාධ නඩු කටයුතු කොමසාරිස් ජනරාල්වරයා නමින් ආරම්භ කළ යුතුය.

187. මේ පරිච්ඡේදය යටතේ අපරාධමය වරදක් සිදු කිරීමට වෙනත් තැනැත්තෙකුට චේතනාන්විතව ආධාර දෙන්නා වූ, අනුබල දෙන්නා වූ, සහය වන්නා වූ, උපදෙස් දෙන්නා වූ, උනන්දු කරන්නා වූ හෝ පොළඔවන්නාවූ හෝ යම් තැනැත්තෙකු වරදකරු කරනු ලැබූ විට, ඔහු විසින් එම වරද සිදු කර ඇති පරිද්දෙන් එම දණ්ඩනයටම යටත් විය යුතුය.

බදු ගෙවීම මග හැරීම

189.බදු තක්සේරු කිරීම, ගෙවීම හෝ එකතු කිරීම චේතනාන්විතව මගහරිනු ලබන හෝ මගහැරීමට තැත් කරනු ලබන හෝ ගෙවන ලද බදු ආපසු ලබා ගැනිම සදහා හිමිකම් නොමැතිව චේතනාන්විතව සහ වංචනික ලෙස හිමිකම් කියාපාන යම් තැනැත්තකු, වරදකට වරදකරු විය යුතු අතර, වරදකරු කරනු ලැබූ විට රුපියල් මිලියන දහයක් නොඉක්මනු ලබන දඩයකට හෝ අවුරුදු දෙකක් නොඉක්මනු ලබන කාලයකට බන්ධනාගාරගත කරනු ලැබීමකට හෝ ඒ දඩය හා බන්ධනාගාරගත කිරීම යන දඩුවම් දෙකටම හෝ යටත් විය යුතුය.

බදු පරිපාලනයට බාධා කිරීම

190. (1) මේ පනත පරිපාලනය කිරීමේදී දෙපාර්තමේන්තුවට චේතනාන්විතව බාධා කරනු ලබන හෝ බාධා කිරීමට තැත් කරනු ලබන යම් තැනැත්තෙකු, වරදකට වරදකරු විය යුතු අතර, වරදකරු කරනු ලැබූ විට, රුපියල් මිලියනයක් නොඉක්මවනු ලබන දඩයකට, හෝ එක් අවුරුද්දක් නොඉක්මනු ලබන කාලයකට බන්ධනාගාරගත කරනු ලැබීම යන දඩුවම් දෙකටම හෝ යටත් විය යුතුය.

(2) යම් තැනැත්තෙකු විසින් -

(අ) ඔහුගේ පාලනය තුළ පවතින ලේඛන, වාර්තා හෝ දත්ත පරීක්ෂා කිරීම සඳහා දෙපාර්තමේන්තුවේ බදු නිලධරයකු විසින් කරනු ලබන නීත්යානුකූල ඉල්ලීමකට අනුකූලව ක්රියා කිරිම පැහැර හරිනු ලබන විට;

(ආ) දෙපාර්තමේන්තුවේ නිලධරයන් ඉදිරියේ පෙනි සිටින ලෙස ඔහුට දෙපාර්තමේන්තුවේ බදු නිලධරයකු විසින් කරනු ලබන නිත්යානුකූල ඉල්ලීමකට අනුකූලව ක්රියා කීරිම පැහැර හරිනු ලබන විට ;

(ඇ) පරිශ්රයන්ට ඇතුළු වීමට දෙපාර්තමේන්තුවේ බදු නිලධරයෙකු සතු නීත්යානුකූල අයිතියට බාධා කරනු ලබන විට;

(ඈ) වාර්තාවක් ගොනු කිරීම පැහැර හරිනු ලබන විට;

(ඉ) සාවද්ය වූ, බදු ගෙවන්නා හඳුනා ගැනීමේ අංකයක් හෝ එම තැනැත්තාට අදාළ නොවන බදු ගෙවන්නා හදුනා ගැනීමේ අංකයක් භාවිත කරනු ලබන විට;

(ඊ) කොමසාරිස් ජනරාල්වරයාට හෝ බලයලත් නිලධරයකුට ඉඩම පරීක්ෂා කිරීමට හෝ මැනිමට ඉඩ ලබා දීම ප්රතික්ෂේප කරනු ලබන විට හෝ පරීක්ෂා කිරීම සඳහා යම් සිතියමක්, සැලැස්මක්, හිමිකම් ඔප්පුවක්. හිමිකම් පිළිබඳ සාධන පත්රයක් හෝ වෙනත් ලේඛනයක් ලබාදීම ප්රතික්ෂේප කරනු ලබන විට;

(උ) යම් වැදගත් කරුණක් සම්බන්ධයෙන් සාවද්ය හෝ නොමඟ යවන සුළු ප්රකාශයක් බදු නිලධරයකු වෙත කරනු ලබ විට;

(ඌ) 170 වන වගන්තිය යටතේ නිකුත් කරන ලද දැන්විීමකට අනුකූලව ක්රියා කිරීම පැහැර හරිනු ලබන විට;

(එ) නියම කරන ලද වාර්තා පවත්වා ගෙන යාම පැහැර හරිනු ලබන විට හෝ;

(ඒ) අන්යාකාරයෙන් බදු නිශ්චය කිරීමට, තක්සේරු කිරීමට හෝ එකතු කිරීමට බාධා කරනු ලබන විට;

එම තැනැත්තා මේ වගන්තියේ කාර්ය සදහා මේ පනත පරිපාලනය කිරීමෙහි ලා බාධා කරන ලද බවට සලකනු ලැබිය යුතුය.

නිගමනය

බදු මඟ හැරීම වංචාව සම්බන්ධ නීති රීති සෑම රටකටම පාහේ බලපවත්වන්නා සේම නව නීතිරීති සම්මත කිරීමටද ක්රියාමාර්ග ගනිමින් ඇත. ඉන්දියාව, ඉන්දුනීසියාව ආදී බොහෝ රටවල් මෙයට ඵලදායී ලෙස අවතීර්ණය වී සිටී.

කාර්යක්ෂම හා ඵලදායී නීති පද්ධතියක් හා අන්තර් ආයතන පද්ධතියක් නිර්මාණය කිරීම, ගෝලීය ආර්ථික ක්රියාකාරකම් තුළ තොරතුරු සන්නිවේදන හුවමාරුව, අන්තර්ජාතික ප්රඥප්ති හා පිළිගත් බදු වංචා වැළැක්වීමේ ක්රියාමාර්ග ගැනීම තුලින් නව මාන හදුනා ගැනීම, බදු අපරාධ වළක්වාලීම සදහා උපකාර වනු ඇත.

මේ සම්බන්ධව දැනුවත් කිරිම හා දැනුවත් වීම, අන්තර්ජාතික තොරතුරු හා දත්ත හුවමාරුව, නව නිතිරීති පැනවීම, සමාජයේ දායකත්වය හා නිලධාරීන්ගේ ධාරිතා සංවර්ධනය බදු අපරාධ නිවාරනයේදී වැදගත් වනු ඇත.

මූලාශ්ර - Fighting Tax Crime

The Ten Global Principles OECD

2017 අංක 24 දරන පනත