2026 ජුලි මස 09 වන බ්රහස්පතින්දා

2026 ජුලි මස 09 වන බ්රහස්පතින්දා

රටක ආර්ථිකයේ කැඩපත වන වාර්ෂික අයවැය ලේඛනය රජය විසින් ඉදිරිපත් කරන ආදායම් වියදම් ලේඛනයක්ම නොව රජයේ සංවර්ධන ක්රියාදාමය, රාජ්ය අරමුණු හා පුරවැසි සබඳතාව, රාජ්ය වගවීම හා විනිවිදභාවය රජයේ අනාගත දිශානතිය යන කරුණු ඇතුළත් සැලසුම් හා කාර්යසාධනයට මඟ පෙන්වන විස්තරාත්මක ලේඛනයක් ලෙස සැලකිය හැක. අයවැය ලේඛනය වර්ෂයක් වෙනුවෙන් ඉදිරිපත් කළද එහි ඇතුළත් යෝජනා ක්රියාවලි ඉදිරි වර්ෂ ගණනක ජනතාවගේ අවශ්යතා, රටේ අවශ්යතා හා සංවර්ධන උපනතීන් හඳුනා ගැනීමට මහගු පිටුවහලක් වනු ඇත.

රටක ආර්ථිකයේ කැඩපත වන වාර්ෂික අයවැය ලේඛනය රජය විසින් ඉදිරිපත් කරන ආදායම් වියදම් ලේඛනයක්ම නොව රජයේ සංවර්ධන ක්රියාදාමය, රාජ්ය අරමුණු හා පුරවැසි සබඳතාව, රාජ්ය වගවීම හා විනිවිදභාවය රජයේ අනාගත දිශානතිය යන කරුණු ඇතුළත් සැලසුම් හා කාර්යසාධනයට මඟ පෙන්වන විස්තරාත්මක ලේඛනයක් ලෙස සැලකිය හැක. අයවැය ලේඛනය වර්ෂයක් වෙනුවෙන් ඉදිරිපත් කළද එහි ඇතුළත් යෝජනා ක්රියාවලි ඉදිරි වර්ෂ ගණනක ජනතාවගේ අවශ්යතා, රටේ අවශ්යතා හා සංවර්ධන උපනතීන් හඳුනා ගැනීමට මහගු පිටුවහලක් වනු ඇත.

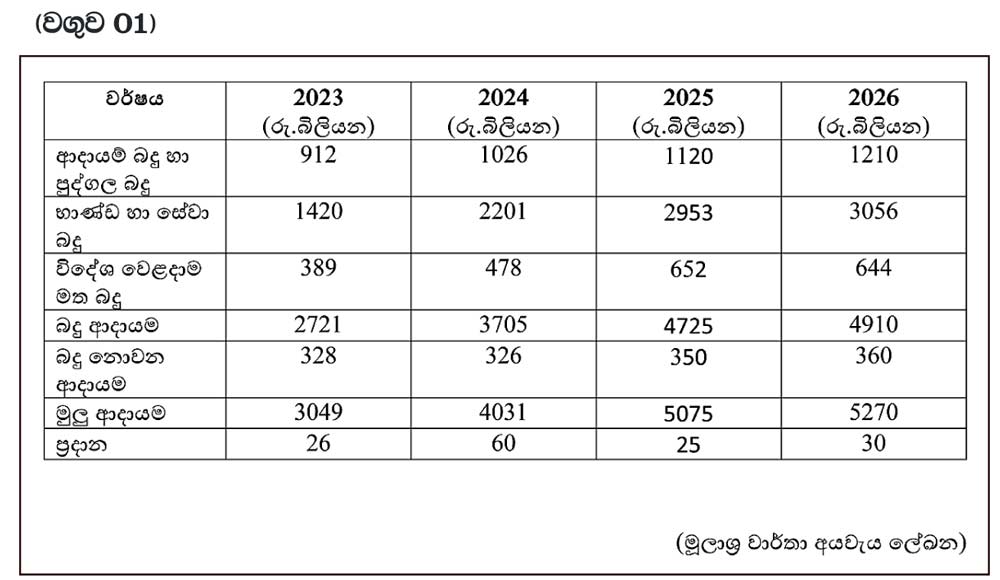

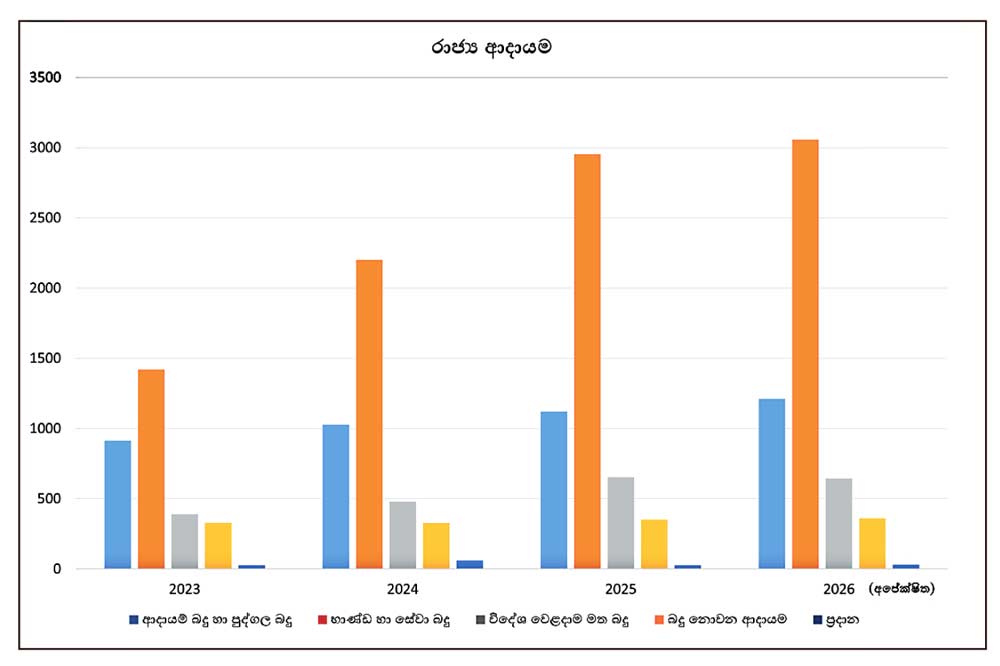

රජය විසින් වාර්ෂිකව සිදු කරනු ලබන සෑම ක්රියාවක් සදහාම අවශ්ය අරමුදල් සම්පාදනය සිදු වන්නේ බදු සහ බදු නොවන යන ප්රධාන ආදායම් ප්රවේශවලින් වන අතර බදු ආදායම පුද්ගල හා සංස්ථාපිත බදු, භාණ්ඩ හා සේවා බදු, අන්තර්ජාතික වෙළෙඳාම මත බදු යන සංරචකවලින් සමන්විත වේ. බදු නොවන ආදායම යටතට රාජ්ය ව්යවසායවලින් ලැබෙන ආදායම ඇතුළත් වේ. එමෙන්ම රජයට ලැබෙන ප්රදානද රාජ්ය අයවැය ලේඛන ක්රියාවලියේදී බදු හෝ සංරචකයන් ලෙස ක්රියා කරනු ඇත. 2023 සිට 2026 දක්වා කාලය තුළ ඒ ඒ මුලාශ්ර මගින් රජය ලබා ගන්නා ලද ආදායම් පිළිබඳවන පහත සටහන් රාජ්ය ආදායම් ක්රියාවලිය පිළිබද අවබෝධයක් ලැබීමට ඉවහල් වනු ඇත. (වගුව 01 බලන්න)

2025 වර්ෂයේ සංශෝධිත ඇස්තමේන්තුව හා 2026 වර්ෂයේ අයවැය ඇස්තමේන්තු අනුව රජය විසින් මුළු ආදායම හා ප්රධාන ලෙස රු. බිලියන 5300ක් අපේක්ෂිතය. 2026 වර්ෂය සඳහා බදු ආදායම රු. බිලියන 185කින් පමණ ඉහළ යාමක් අපේක්ෂිත වන අතර ආදායම් බද්ද රු. බිලියන 90ක්, භාණ්ඩ හා සේවා බදු ලෙස රු. බිලියන 103කින් වැඩිවන අතර, විදේශ වෙළෙඳාම මත බදු පසුගිය වර්ෂයට සාපේක්ෂව රු. බිලියන 8කින් පහළ යනු ඇතැයි අපේක්ෂා කෙරේ. ප්රදාන හා බදු නොවන ආදායම රු. බිලියන 15කින් ඉහළ යනු ඇත.

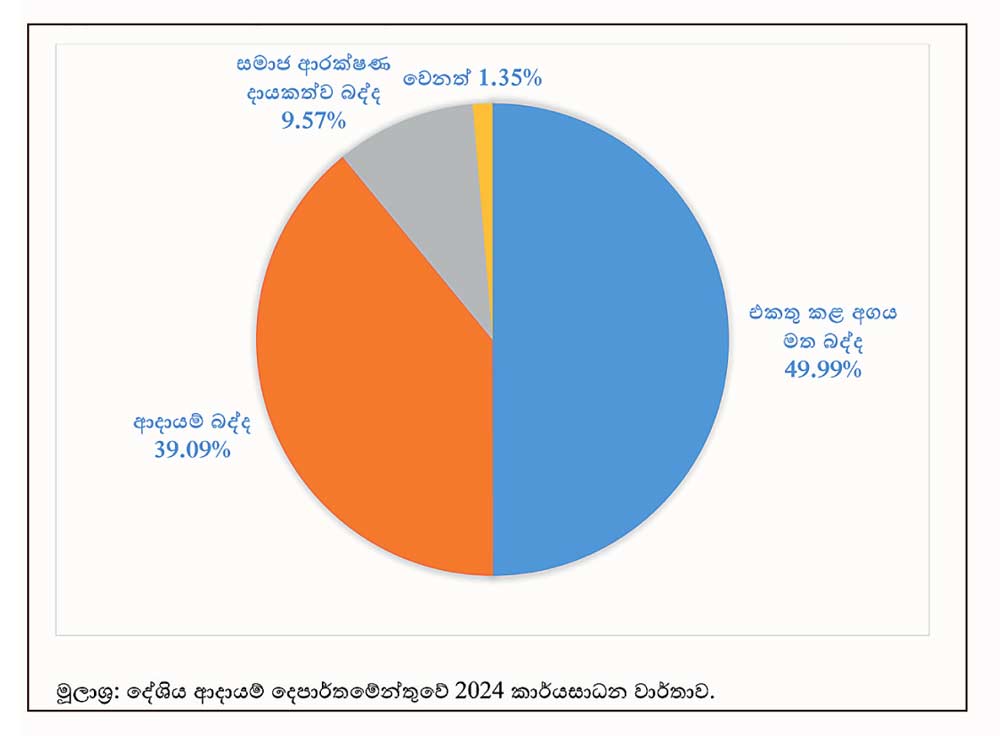

ඉහත සංඛ්යාලේඛන පහත සඳහන් අයුරින් ප්රස්ථාර ගතකර ඇත.

රාජ්ය ආදායම හා බදු ප්රතිපත්ති

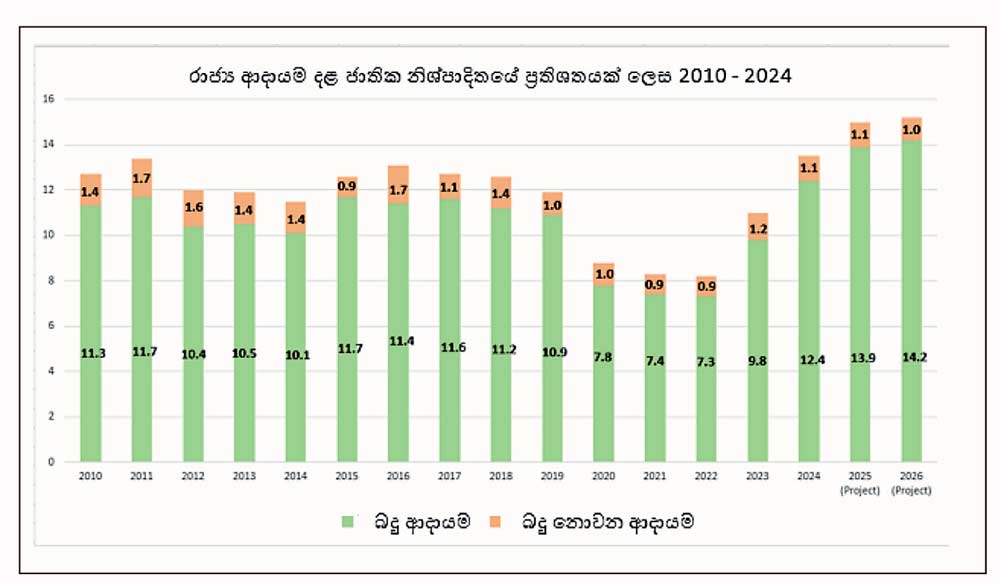

බදු ප්රතිපත්ති හදුන්වාදීමේ ක්රියාවලියේ මූලික අභිලාෂය වනුයේ ආදායම ඉහළ නංවාලීම, ආදායම් ප්රශස්ත මට්ටමක පවත්වා ගෙන යාම මෙන්ම ආර්ථිකයේ සාර්ව මෙන්ම සුක්ෂම ක්රියාවලි ධනාත්මක පරිවර්තනයන් කරා යොමු කිරීමය. 2022 වර්ෂයේ ශ්රී ලංකාවේ රාජ්ය ආදායම දළ ජාතික නිෂ්පාදිතයට ලබාදෙන දායකත්වය අතින් ලෝකයේ පහළම ආදායම ලද රට බවට (7.3%) පත්වූ නමුදු වර්තමානය වන විට එය ක්රමික වර්ධනයක් කරා ගමන් කිරීමක් දැකිය හැක. 2024 දි දළ ජාතික නිෂ්පාදිතයට 12.4 ක් වූ එම ප්රතිශතය රජය අපේක්ෂා කරන පරිදි ආර්ථික වර්ධනයත් සමග සියයට 20 දක්වා ඉහළ නංවා ගැනීමට අපේක්ෂා කෙරේ. 2025 වර්ෂයේ එළි දැක්වූ ආසියානු හා පැසිපික් කලාප වල ආදායම් දර්ශක අනුව 2023 වර්ෂයේ බදු ආදායම දළ ජාතික නිෂ්පාදිතය සියයට 2 කින් ඉහළ නංවාලීමට සමත් වූ රටවල් ගණන 8 ක් වේ. ඒ අනුව නිලු (3.4%), අස්බරයිජාන් (3.4%) මාලදිවයින (3.2%), කුක්ස් දූපත (3.4 %), වනාටු (2.8%), පීජි (2.5%), මොනෙලි (2.4 %) හා ශ්රී ලංකාව (2.0%) වීම ශ්රී ලංකාව ලද ජයග්රහණයකි.

ශ්රී ලංකාවේ මුළු බදු ආදායමෙන් වක්ර බදු සෘජු බදු අනුපාත 75:25 ගන්නා අතර මෙය 60:40 දක්වා ඉදිරි වර්ෂ වලදී පවත්වා ගත යුතු බව ආර්ථික විශ්ලේශකයන් අවධාරණය කර ඇත. එසේම අන්තර්ජාතික ආයතන විසින් හෙළි කරන කරුණු අනුව රටක් සංවර්ධනය කරා යන ගමනේදී රාජ්ය ආදායම දළ ජාතික නිෂ්පාදිතයේ ප්රතිශතයක් ලෙස සියයට 15 ක් හෝ ඊට වැඩි මට්ටමක පවත්වා ගැනිම අවශ්ය වී ඇත.

ශ්රී ලංකා රජය බදු හා බදු නොවන ආදායම දළ ජාතික නිෂ්පාදිතයේ ප්රතිශතයක් ලෙස පසුගිය වර්ෂ වලදී දක්වන ලද දායකත්වය පහත පරිදිය. ඒ අනුව ක්රමිකව බදු ආදායම ඉහළ නංවාලීම සංවර්ධන කාර්යයේදී වැදගත් මිනුම්දණ්ඬක් වී ඇත.

2024 අංක 44 දරන රාජ්ය මූල්ය කළමනාකරණ පනත සේම IMF එකඟතාවේදී දළ දේශීය නිෂ්පාදිතයෙන් සියයට 15.3 ක් රාජ්ය ආදායම මෙන්ම ප්රාථමික අතිරික්තය සියයට 2.3 ක පමණ ප්රතිශතයක් පවත්වා ගැනීම අත්යාවශ්ය වනු ඇත. එසේම සමාජ ආරක්ෂණ ජාලය ශක්තිමත් කිරීම උදෙසා රාජ්ය ආදායම අඛණ්ඩව ප්රශස්ත මට්ටමක තබා ගැනීම වැදගත් වනු ඇත. ඒ අනුව පහත සටහන් අනුව පෙනී යනුයේ දළ ජාතික නිෂ්පාදනයට සාපේක්ෂව මෑතකාලීනව රාජ්ය ආදායම ඉහළ යාමක් බව පැහැදිලි වේ.

රාජ්ය ආදායම වර්ධනයට දේශීය ආදායම් දෙපාර්තමේන්තු දායකත්වය

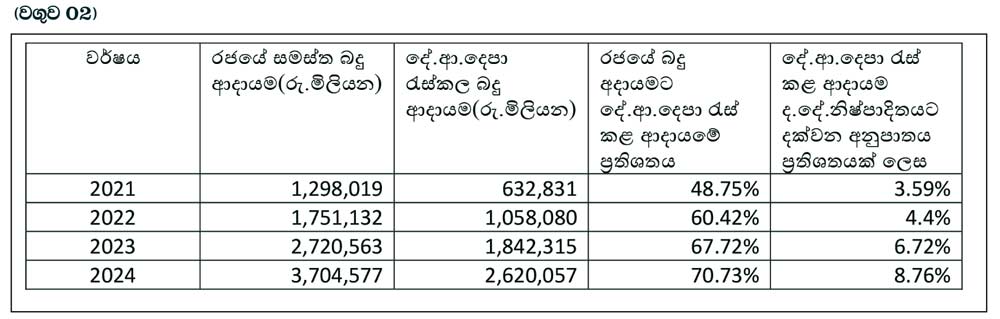

රාජ්ය ආදායම වර්ධනය කිරීමේ ක්රියාවලියේදී විශාල කාර්යභාරයක් මෙන්ම වගකිමක් උසුලන ප්රධාන රාජ්ය ආයතනයක් ලෙස දේශීය ආදායම් දෙපාර්තමේන්තුව හඳුන්වා දිය හැක. ජාත්යන්තර අරමුදල මෙන්ම ශ්රී ලංකාවේ ආදායම් සම්බන්ධව නෛතික තත්වය තුළ පවත්වා ගෙන යා යුතු ප්රධාන නිර්නායක වන දළ ජාතික නිෂ්පාදිතයේ රාජ්ය ආදායම සියයට 15 ඉක්මවා රැස් කිරීම උදෙසා ක්රියාවලියේදී දේශීය ආදායම් දෙපාර්තමේන්තුවේ පසුගිය වසරවල දායකත්වය පහත පරිදිය. (වගුව 02 බලන්න)

ඉහත සටහන හා වාර්තා අනුව පැහැදිලි වන්නේ ආර්ථික අර්බුදය හමුවේ පවා පසුගිය වර්ෂ කිහිපය තුළ රටේ දළ ජාතික නිෂ්පාදිතයට සේම බදු ආදායමට සුවිශේෂි දායකත්වයක් දේශීය ආදායම් දෙපාර්තමේන්තුව සලසා ඇති බවයි.

2024 වර්ෂයේදී දේශීය ආදායම් දෙපාර්තමේන්තුව විසින් රැස් කරන ලද මුළු බදු ආදායම පහත පරිදි වේ. ඒ අනුව රාජ්ය ආදායම් ක්රියාවලියේදී විශාලතම ආදායම එකතු කිරීමේ කාර්යය උදෙසා එකතු කළ අගය මත බද්ද විශාල කාර්යභාරයක් ඉටු කර ඇති අතර එය දෙපාර්තමේන්තුව එකතු කළ මුළු බදු ආදායමෙන් සියයට 50 ක අගයක් ගෙන ඇත.

අද වන විට දේශීය ආදායම් දෙපාර්තමේන්තුව මෙම වසරේ ඉලක්කගත ආදායමෙන් එනම් රු. බිලියන 2195 ක ප්රමාණයෙන් සියයට 95 ක් ඉක්මවූ කොටසකට දායකත්වය දැක්වීම දෙපාර්තමේන්තුවේ කාර්යක්ෂමතාව පෙන්නුම් කරයි.

ඩිජිටල්කරණය හා බදුකරණය

ලෝකය ඩිජිටල්කරණය හා ඒ මත බැඳී ඇති අන්තර්ජාතික වෙළඳ ක්රමය තුළ ගොඩනැගී ඇති ඩිජිටල් බදුකරණය ශ්රී ලංකාව තුළද ක්රියාත්මක වනු ඇත. ඩිජිටල් සේවා බද්ද හෙවත් Digital Tax විදේශගත අනේවාසික තැනැත්තන් විසින් සපයනු ලබන සේවා කේන්ද්රකොට පනවනු ලබන බදු බැඳියාවක් වන අතර ඒ තුළින් දේශීයව එම සේවාව සපයනු ලබන පුද්ගලයන්ට බලපාන නෛතික ප්රතිපාදන අදාළ කරගැනෙනු ඇත. මෘදුකාංග සේවා සැපයීම, වීඩියෝ සේවා පහසුකම් සැපයීම, දේශීය පුද්ගලයන් වෙත ඩිජිටල් සේවා සැපයීම, ආදී අන්තර්ජාලයෙන් සිදුවන සේවා හුවමාරුව, ගනුදෙනු කේන්ද්ර කරගත් ව්යාපාරික කටයුතු සඳහා බදු පැනවීම මේ තුළින් සිදුවේ. ලෝකයේ ඩිජිටල් වෙළෙඳාම මත සිදුවන ගනුදෙනු ප්රමාණය හේතුවෙන් ලෝක දළ ජාතික නිෂ්පාදිත සියයට 1.5 කින්ඉහළයා හැකි බව පවසා ඇත. ශ්රී ලංකාව 2005 වසරේදී ඩිජිටල් ආර්ථික ගනුදෙනු මත සිදුකළ ප්රමාණය රු. මිලියන 321 වුවද එය 2023දී රු.මිලියන 1,100 දක්වා ඉහළ ගොස් ඇත.

ඩිජිටල් භාණ්ඩ බෙදා හැරීම හා සේවා පහසුව සැපයීම ලෝකයේ ඉතාමත් ජනප්රිය වෙළෙඳ ප්රවර්ධන ක්රමයකි. තොරතුරු තාක්ෂණය, ඩිජිටල් අලෙවිකරණය, මාර්ගගත ක්රමය මත සිදුවන වෙළෙඳාම Cloud තාක්ෂණය උපයෝගී කර දත්ත ගබඩා කිරීම හා ප්රේෂණය මෙහි ප්රධාන කාණ්ඩයන්ය. මෙම වෙළෙඳාම සිදුවනුයේ පරිගණක හෝ එයට අදාළ උපාංග තුළිනි. ලෝක වෙළෙඳ සංවිධානය එළිදැක්වූ වාර්තා අනුව 2005 ඇමරිකානු ඩොලර් මිලියන 1030 ක් වූ මෙම ආර්ථික ක්රියාකාරකම් අද වනවිට ඇමරිකානු ඩොලර් මිලියන 4030 ඉක්මවූ කොටස් නියෝජනය කරන බැවින් ශ්රී ලංකාවද ඒ තුළින් විපුල ඵල ප්රයෝජන ගත යුතුය. මෙම සේවා තුළ පරිගණක සේවා, මූල්ය සේවා, බුද්ධිමය දේපළ සේවා, රක්ෂණ සේවා, තොරතුරු තාක්ෂණ සේවා ඇතුලත්වනු ඇත. ලෝකය මෙමDigita බදු ක්රමය සඳහා Profit shifting base erosion, two pillars සංකල්පය, minimum alternative tax වැනි ක්රමද හඳුන්වා දී ඇත.

ඩිජිටල් ආර්ථිකය ශ්රී ලංකාවේ සමස්ත ආර්ථිකයට දක්වන දායකත්වය වෙනුවෙන් 2026 අයවැය ලේඛනය තුළින් රු.මිලියන 25,500 ක් වෙන් කිරිම ඩිජිටල් ආර්ථික පනත, ඩිජිටල් ආර්ථික අධිකාරිය, ඩිජිටල් ආර්ථික කවුන්සිලය පිහිටුවිම ද වැදගත් වේ. එසේම 2026 වසරේදී ඒකීය ඩිජිටල් අනන්යතාවලින් ඩිජිටල් හැදුනුම්පතක් සැකසිමද වැදගත් වනු ඇත. එසේම මුදල් ගනුදෙනු අවම කර ඩිජිටල් ගනුදෙනු කිරිමෙන් මුදල් නෝට්ටු රහිත සමාජයක් නිර්මාණය වැදගත් අයවැය යෝජනාවක් වනු ඇත. එසේම මෙම ක්රියාවලිය තුළ කෘත්රිම බුද්ධිය භාවිතය ඉහළ නංවාලීම, සන්නිවේදන කාර්යයන් දිරිමත් කිරීම ද වැදගත් සංරචකයක් වි ඇත. ලෝකයේ ෙබාහෝ රටවල ආදායම් බදු ලිපි ගොනු විවෘත කිරිම හා බදු ගෙවීමට අදාළ පද්ධති සියල්ලම ඩිජිටල්කරණය සිදුකර ඇති අතර වර්තමානයේදී ආදායම් බදු කාර්යය සඳහා කෘත්රිම බුද්ධිය යොදා ගැනිමේ ප්රවණතාව දිනෙන් දිනම වැඩිවෙමින් පවතී. දේශිය අාදායම් දෙපාර්තමේන්තුව RAMIS පද්ධතියද වැඩිදියුණුව හා ඒ හා සම්බන්ධ කාර්යයන් තුළින් බදු ගෙවන්නන්ට, සමාජයට විපුල ඵල ප්රයෝජන ලැබෙනු ඇත.

යහපත් බදු සංස්කෘතියක් සමග සාර්ථක අනාගතයක්

යහපත් බදු සංස්කෘතියක් ප්රචලිත කිරීම උදෙසා බදු ගෙවන පිරිස් ස්වේච්ඡාවෙන් පුරවැසි වගකීම ඉටු කරමින් තම යුතුකම ඉටු කිරීම අපේක්ෂා කෙරේ. තමන් විසින් රට වෙනුවෙන් කරනු ලබන දායකත්වය විනිවිදභාවයකින් යුතුව, කාර්යක්ෂම ලෙස සාධාරණ අන්දමින්, වගවීම් ක්රියාවලිවලින් පෙරළා මහජනතාව උදෙසාම යොදවනු ඇති බව බදු ගෙවන්නන් තුළ විශ්වාසය ජනිත වන ආකාරයට කටයුතු කිරිම යහපත් බදු සංස්කෘතියක පෙර මගයි. වර්තමානයේ ඉදිරිපත් කර ඇති අයවැය ලේඛනයෙන් අස්වැසුමෙන් ආබාධ සහිත පුද්ගලයන් වෙනුවෙන් රු.මි. 19,000 ක්, ආබාධ සහිත පුද්ගලයන් වෙත පොදු ස්ථාන ප්රවේශවීම පහසුව සැලසීමට රු. මිලියන 1000, ආබාධ සහිත දරුවන්ගේ උසස් අධ්යාපන කටයුතු වෙනුවෙන් රු. මිලියන 50 ක් ආදී ලෙස සමාජයේ විශේෂ අවධානයට ලක්විය යුතු පිරිස් වෙත සහන සැලසීමට ක්රියාකිරීම ආදායම් බදු ගෙවීමේ නියැලෙන සියලු දෙනාට සතුටු දනවන ක්රියාවක් වනු ඇත.

එසේම අධ්යාපනය සඳහා රු. බිලියන 700 ක පමණ මුදලක්, ප්රාථමික සෞඛ්ය සංවර්ධනය, මූලික රෝහල් සංවර්ධනය, ප්රජා සෞඛ්ය ආදී ක්ෂේත්ර වෙත අවධානය යොමු කිරීමෙන් බදු ගෙවන්නන්ගේ දායකත්වය සමාජයට අදාළව ගමන් කිරීම සුවිශේෂ වනු ඇත. මෙම කාර්යයන් සඳහා දේශීය ආදායම් දෙපාර්තමේන්තුව සතුව ඇති පුද්ගල ලිපිගොනු ප්රමාණය ලක්ෂ 12 ඉක්මවීමත් සියලුම බදු සඳහා ඉහළ අනුපාතයකින් ලියාපදිංචිය සිදු විමත් වැදගත් වී ඇත.

රටක ආරක්ෂාව, ජනතාවගේ අධ්යාපනය, සෞඛ්ය හා සුබසාධනය විශේෂ අවශ්යතා යුක්ත පිරිස සඳහා සේවා හා සහන සැලසීම රාජ්යයක වගකීම වන අවස්ථාවක යහපත් ගුණගරුක පුරවැසියකු බදු ගෙවීමෙන් ඊට දායකත්වය ලබාදීම වගකීමක් පමණක් නොව යුතුකම් සමුදායක් ඉටුතිරීමක්ද වනු ඇත.

සංවර්ධනයට ජනතාවාදී බදුකරණ ප්රවේශයක්