2026 ජුලි මස 09 වන බ්රහස්පතින්දා

2026 ජුලි මස 09 වන බ්රහස්පතින්දා

2017 අංක 24 දරන ආදායම් බදු පනත (“පනත”) අනුව, ආදායම් බදු අය කරනු ලබන්නේ ශුද්ධ ආදායම මතය. එනම්, ආදායම් උපයීම සඳහා වැය වූ වියදම්, පාඩු හා අනෙකුත් වියදම් මෙන්ම රජයට සිදු කරන ලද දායකත්වය ඇතුළු සුදුසු ගෙවීම් (Qualifying Payments) අඩු කර ගත් පසු ඉතිරි වන ආදායම මතය.

2017 අංක 24 දරන ආදායම් බදු පනත (“පනත”) අනුව, ආදායම් බදු අය කරනු ලබන්නේ ශුද්ධ ආදායම මතය. එනම්, ආදායම් උපයීම සඳහා වැය වූ වියදම්, පාඩු හා අනෙකුත් වියදම් මෙන්ම රජයට සිදු කරන ලද දායකත්වය ඇතුළු සුදුසු ගෙවීම් (Qualifying Payments) අඩු කර ගත් පසු ඉතිරි වන ආදායම මතය.

ඒ අනුව, දිට්වා සුළි කුණාටුවෙන් පීඩාවට පත් වූ පුද්ගලයන්ට, පනතේ 19 වැනි වගන්තියට අනුව, එම විපත්තියෙන් සිදු වූ පාඩු ආදායම් බදු ගණනය කිරීමේදී අඩු කර ගැනීමට හැකියාව ඇත. එසේම, රජය මූලික කරගෙන ක්රියාත්මක වන සහන වැඩසටහන් සඳහා මුදල් හෝ භාණ්ඩ ලෙස දායක වන මහජනතාවට, පනතේ 52 වැනි වගන්තිය සහ පස්වැනි උපලේඛනයට යටත්ව, එම දායකත්වය තම බදු ලැබිය යුතු ආදායම ගණනය කිරීමේදී සුදුසු ගෙවීම් ලෙස ඉල්ලා සිටිය හැක.

විපත්තියෙන් පීඩිතයන් විසින් අඩු කළ හැකි අලාභ හා වියදම්

ඉහත සඳහන් පරිදි, පනතේ විධිවිධානවලට යටත්ව, ස්වාභාවික පුද්ගලයකු (පුද්ගලයකු) හෝ නීතිමය පුද්ගලයකු (ආයතනයක්) විසින් ගෙවිය යුතු බදු තීරණය කිරීමේදී සිදු වූ අලාභය අඩු කළ හැක. මෙවන් පාඩු වල ස්වභාවය සහ අඩු කළ හැකිභාවය පනතේ 17 සහ 19 වැනි වගන්ති මගින් පාලනය කරනු ලැබේ.

සාමාන්යයෙන්, ව්යාපාරයක හෝ ආයෝජනයක වියදම්, එයින් උපයන ආදායමට වඩා වැඩි වූ විට ව්යාපාරික හෝ ආයෝජන අලාභය ඇතිවේ. ව්යාපාරයක වෙළෙඳ භාණ්ඩ (Trading Stock) විනාශ වීම හෝ නැතිවීම, හෝ ව්යාපාරික ස්ථාවර වත්කමක් (capital asset) අහිමි වීම එවැනි අහිමි වීමකට ලැබෙන වන්දියක් තිබේ නම්, එය ඉක්මවා යන ප්රමාණයට බදු අරමුණු සඳහා අඩු කළ හැකි ව්යාපාරික අලාභය ලෙස සලකනු ලැබේ.

ඒ අනුව, දිට්වා සුළි කුණාටුව වැනි ස්වාභාවික විපත්තියක් හේතුවෙන් සිදුවන වෙළෙඳ භාණ්ඩ සම්බන්ධ අලාභ, ව්යාපාරික ස්ථාවර වත්කම් සම්බන්ධ අලාභ, සහ අලුත්වැඩියා කටයුතු සඳහා සිදු කරන ලද වියදම්, පනතේ අදාළ විධිවිධානවලට යටත්ව, ආදායම් බදු ගණනය කිරීමේදී අඩු කර ගැනීමට හැකිය.

A “බදු අධිකාරිය පාඩු පිළිගන්නේ නැත” යන මිථ්යාව

ආදායමක් වෙනුවට පාඩුවක් ප්රකාශ කරමින් ස්වයං තක්සේරු බදු වාර්තාවක් (Self-Assessment Return) ඉදිරිපත් කළහොත්, බදු අධිකාරිය එය ප්රතික්ෂේප කරනු ඇතැයි යන වැරදි අදහසක් විශේෂයෙන්ම කිහිප දෙනකු වූ විගණකයන් සහ බදු ගෙවන්නන් අතර පවතී. එහි ප්රතිඵලයක් ලෙස, සමහර බදු ගෙවන්නෝ විගණනයකට ලක් වීමේ හෝ බදු ආදායම් බදු වාර්තාව ප්රතික්ෂේප භීතියෙන්, සැබෑවට සිදු වූ පාඩුව වාර්තා කිරීම වෙනුවට කෘත්රිම ආදායමක් ප්රකාශ කිරීමට පෙළඹෙති.

මෙම විශ්වාසය මිථ්යාවක් පමණක් නොව, අතිශය භයානක ද වේ. සැබෑ පාඩුවක් වෙනුවට උපයා නොමැති ආදායමක් ප්රකාශ කිරීම, බදු අධිකාරියට අසත්ය සහ නොමග යවන ප්රකාශයක් කිරීම හා සමාන වන අතර එය පනතේ 190 වගන්තිය යටතේ වරදක් ලෙස සැලකේ.

ව්යාපාරයක් දැඩි පාඩුවලට මුහුණ දෙන අවස්ථාවලදී, එම වසර සඳහා සමස්ත ශුද්ධ පාඩුවක් ඇති විය හැක. මෙවන් තත්වයක් සඳහා පනතේ 19 වැනි වගන්තියෙන් විධිවිධාන සලසා ඇත. එම පුද්ගලයාට වෙනත් ව්යාපාර ආදායමක් තිබේ නම්, මෙම ශුද්ධ අලාභය, එම ආදායමෙන් අඩු කිරීමට භාවිත කළ හැකිය. නැතහොත් එම අලාභය වසර හයක් (06) දක්වා ඉදිරියට ගෙන ගොස් අනාගත ලාබවලින් අඩු කිරීම කළ හැකිය. මෙයට අමතරව, ප්රාග්ධන ලාබ හැර, එවැනි ව්යාපාර පාඩු, පුද්ගලයාගේ ආයෝජන ආදායමෙන් ද පොලිය, කුලිය සහ පුරස්කාර (Royalty) වැනි ක්රම මගින් ද පියවා ගත හැකිය.

B ලේඛන සුරැකීමේ වැදගත්කම

සාමාන්යයෙන් පාඩු සහ වියදම් සඳහා, විශේෂයෙන් මෑත කාලීන ගංවතුර සහ නායයෑම්වලින් ඇති වූ පාඩු සහ වියදම් සඳහා අඩු කිරීම් ඉල්ලා සිටින විට, බදු ගෙවන්නන් අදාළ සියලු ලියකියවිලි සහ සාක්ෂි පවත්වා ගැනීම අත්යවශ්ය වේ.

දිට්වා සුළි කුණාටුව වැනි හදිසියෙන් සහ පැහැදිලි හා පෙර පුරෝකථනය කළ නොහැකි ව්යසනයකින් පාඩු ඇති වූ පමණින් බදු නිලධාරීන් ලේඛනගත සාක්ෂි නොසලකා හරිනු ඇතැයි උපකල්පනය කිරීම බොළඳ ක්රියාවකි. දැනට ප්රකාශ කර ඇති පාඩු සම්බන්ධයෙන් විමර්ශන හෝ බදු විගණන අවම වශයෙන් වසර දෙකක කාලයකට පසුව එනම් සමහර අවස්ථාවලදී 2027 අග භාගයේදී හෝ සිදු වීමට ඉඩ ඇති බව ද මතක තබා ගත යුතුය. ඒ වන විට, දිට්වා නිසා ඇති වූ විනාශයේ විශාලත්වය ඉතිහාසයට එක් වී තිබිය හැකි අතර දැනට පවතින අනුකම්පාව සහ සහානුකම්පිතබව ඒ අවස්ථාව වනවිට තවදුරටත් බදු අධිකාරීන් සතුව නොතිබීමට හෝ සලකා බැලීමක් සිදු නොවීමට ඉඩ ඇත.

එබැවින්, බලපෑමට ලක් වූ බදු ගෙවන්නන් විසින් පාඩු සහ ඒ ආශ්රිත වියදම් සඳහා ඔවුන්ගේ හිමිකම් සනාථ කිරීම උදෙසා අදාළ සියලු වාර්තා තබා ගැනීම ඉතා වැදගත් වේ.

A මේ සඳහා අවශ්යවන ලේඛන මොනවාද?

පාඩු, වියදම් හෝ ඒ සම්බන්ධ වියදම් සඳහා කරන ඉල්ලීම් සඳහා ඉදිරිපත් කළ යුතු නිශ්චිත ලේඛන පනත මගින් නියම කර නොමැත. එවන් ඉල්ලීම් බදු අධිකාරියේ තෘප්තියට පත් වන පරිදි සනාථ කිරීමේ වගකීම බදු ගෙවන්නාටම අයත් වේ.

කෙසේ වෙතත්, දිට්වා සුළි කුණාටුව හේතුවෙන් සිදු වූ පාඩු සනාථ කිරීම සඳහා පහත සඳහන් ලේඛන සහ සාක්ෂි බදු නිලධාරීන් විසින් පිළිගැනීමට ඉඩ ඇති බව අපේක්ෂා කළ හැකිය.

ව්යාපාරික ස්ථානයේ සහ/හෝ ගබඩා පහසුකම්වල ගංවතුර හෝ නායයෑම් හේතුවෙන් සිදු වූ හානිය පෙන්වන ඡායාරූප

ග්රාම නිලධාරී විසින් නිකුත් කරන ලද සහතික හෝ තහවුරු කිරීම් සහ/හෝ පොලිස් වාර්තා හෝ පොලිස් පොතේ ඇතුළත් කිරීම් සහ

අහිමි වූ වත්කම් සම්බන්ධයෙන් ඇති මිලදී ගැනීමේ ඉන්වොයිස්, එයට අමතරව දෛනික පොත් (Day Books) සහ ලෙජර් වැනි ගිණුම් ලේඛන.

(මෙවන් ලේඛනද ව්යසනය හේතුවෙන් විනාශ වී ඇති විට, ග්රාම නිලධාරී හෝ පොලිසිය මගින් ඒ බව තහවුරු කර ගත යුතුය.)

රජයට සිදු කරන ලද දායකත්වය සහ බදු ප්රතිකාරය

බදු ගෙවන්නකු විසින් රජයට මුදල් හෝ භාණ්ඩ ලෙස, ඉල්ලීමක් මත හෝ ස්වෙච්ඡාවෙන් සිදු කරන ඕනෑම දායකත්වයක්, පනතේ 52 වැනි වගන්තිය හා පස්වැනි උපලේඛනය සමග කියවීමේදී, බදු අරමුණු සඳහා සුදුසු ගෙවීමක් (Qualifying Payment) ලෙස සලකනු ලැබේ.

මෙම සහනය ලබා දීමේ මූලික හේතුව වන්නේ, එවන් දායකත්ව සැබෑ අර්ථයෙන්ම රජයට ගෙවන බදු වලට සමාන වීමයි. බදු සහ දායකත්ව දෙකම රාජ්ය භාණ්ඩාගාරය පුරවමින්, මහජන සේවා, යටිතල පහසුකම් සංවර්ධනය, ආරක්ෂාව සහ නීති ක්රියාත්මක කිරීම ඇතුළු අත්යවශ්ය රාජ්ය කාර්යයන් මූල්යමය වශයෙන් පවත්වාගෙන යාමට අත්යවශ්ය වේ.

A රජයට ගෙවූ ලෙස සලකනු ලබන දායකත්ව මොනවාද?

ශ්රී ලංකා රජයට, එහි දෙපාර්තමේන්තුවලට හෝ රජය විසින් පිහිටුවන ලද ඕනෑම අරමුදලකට කරන පරිත්යාග රජයට කරන පරිත්යාග ලෙස සලකනු ලබන අතර, ඒ අනුව, පනතේ 52 වගන්තියේ බදු අරමුණු සඳහා මෙම පරිත්යාග සුදුසුකම් ලත් ගෙවීම් වේ. එහි ප්රතිඵලයක් වශයෙන්, භාණ්ඩාගාරයේ නියෝජ්ය ලේකම්වරයාගේ නමින් පවත්වාගෙන යනු ලබන නිල බැංකු ගිණුමක් හරහා ශ්රී ලංකා රජයට ප්රේෂණය කරනු ලබන ඕනෑම පරිත්යාගයක් ආදායම් බදු අරමුණු සඳහා අඩු කළ හැකි ගෙවීමක් ලෙස සුදුසුකම් ලබයි.

කෙසේ වෙතත්, මගේ අදහස අනුව, ශ්රී ලංකා මහ බැංකුව (CBSL) ශ්රී ලංකා රජය නොවන බව සැලකිල්ලට ගත යුතුය. ඒ අනුව, පනතට අවශ්ය සංශෝධනයක් කරන තුරු හෝ ප්රතිපත්ති සම්පාදකයන් හෝ අදාළ නිසි බලධාරීන් ඒ සඳහා පැහැදිලි කිරීමක් නිකුත් කරන තුරු මිස, ශ්රී ලංකා මහ බැංකුවට කරන ඕනෑම පරිත්යාගයක් සුදුසුකම් ලත් ගෙවීමක් ලෙස සැලකිය නොහැකිය.

B රජයට සිදු කරන ලද දායකත්වයක සම්පූර්ණ මුදල අඩු කළ හැකිද?

රජයට හෝ රජය විසින් පිහිටුවන ලද අරමුදලකට මුදල් හෝ ද්රව්යමය වශයෙන් කරන ලද පරිත්යාගයක සම්පූර්ණ මුදල, පරිත්යාගශීලියාගේ බදු අය කළ හැකි ආදායම ගණනය කිරීමේදී සුදුසුකම් ලත් ගෙවීමක් ලෙස අඩු කළ හැකිය. කෙසේ වුවද, පරිත්යාගශීලියාගේ බදු අය කළ හැකි ආදායම ඉක්මවන පරිත්යාගයේ කිසිදු කොටසක් වත්මන් නීතිය යටතේ ඉදිරි වසර සඳහා ඉදිරියට ගෙන යා (Carry forwar) නොහැක.

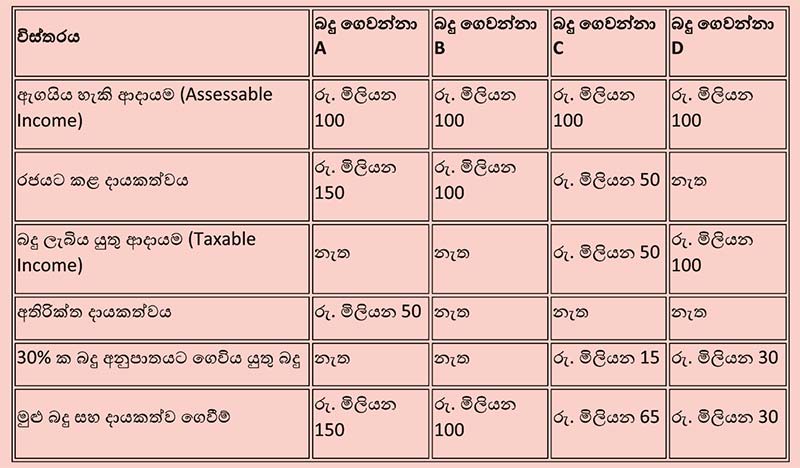

මතු දැක්වෙන වගුවේ උදාහරණ මගින්, විවිධ තත්ව යටතේ බදු ගෙවන්නන් හතර දෙනකු විසින් සිදු කරන ලද දායකත්වය බදු මත ඇති කරන බලපෑම පැහැදිලි කරයි:

ඉහත උදාහරණ ස්වයං පැහැදිලි වන අතර, වර්තමාන බදු ව්යුහයේ පවතින පැහැදිලි අසමානතාවක් ද ඉස්මතු කරයි.

ජාතික විපත්වලදී අනෙකුත් පුරවැසියන් කෙරෙහි මානුෂීය සහ සානුකම්පිත ආකාරයෙන්, ස්වකීය බදු අය කළ හැකි ආදායම ඉක්මවා දායක මුදල් එනම් පරිත්යාග ගෙවන බදු ගෙවන්නන්ට අතිරික්ත දායකත්වය වෙනුවෙන් අමතර පිළිගැනීමක් හෝ බදු සහනයක් නොලැබේ.

අද පවතින ඉතා තරගකාරී වාණිජ පරිසරය තුළ, පුද්ගලයන් සහ ව්යාපාර තම වෙහෙස මහන්සි වී උපයාගත් ආදායම කිසිදු ප්රතිලාභයක් නොමැතිව මෙවැනි දරුණු ව්යසනකාරී තත්වයක් හෝ වෙනත් කිසිදු හේතුවක් මත දායක කරනු ඇතැයි අපේක්ෂා කිරීම යථාර්ථවාදී නොවේ. මහජන උනන්දුව පෞද්ගලික ධාරිතාව සමග පෙළගැස්වීමෙන් මෙම පරතරය පියවීම සඳහා බදු දිරිගැන්වීම් තීරණාත්මක කාර්යභාරයක් ඉටු කරයි.

දායකත්වයට සුදුසු බදු සහන හරහා ප්රතිලාභ ලබා දෙන පැහැදිලි, විශ්වසනීය සහ දිරිගැන්වීම් මත පදනම් වූ රාමුවක් ස්ථාපිත කිරීම රජයේ වගකීමකි. එවැනි බදු දිරිගැන්වීම් ලබා දීමෙන් භාණ්ඩාගාරය හිස් හෝ වියළී නොයනු ඇත. ඊට පටහැනිව, ඉහත දක්වා ඇති පරිදි, එය ශක්තිමත් කරනු ඇත. ප්රතිසාධනය සහ ප්රතිසංස්කරණය සඳහා අත්යවශ්ය පෞද්ගලික ප්රාග්ධනය බලමුළුගැන්විය හැකි අතර, එමගින් ලංකාවට අහිමි වූ දේ නැවත ගොඩනගා ගැනීමට පමණක් නොව, පෙරට වඩා ශක්තිමත්ව හා වඩාත් හොඳින් නැවත ගොඩනැගීමට හැකි වේ.

නිර්දේශ

දිට්වා සුළි කුණාටුව හේතුවෙන් සිදු වූ ජාතික විපත්තියේ විශාලත්වය සහ තීව්රතාව සැලකිල්ලට ගනිමින්, පවතින බදු නීති සහ පරිපාලන උපදෙස් සඳහා පහත සංශෝධන හඳුන්වා දීමට යෝජනා කරනු ලැබේ.

A අතිරික්ත දායකත්ව ඉදිරියට ගෙන යාම (Carry Forward)

බදු ගෙවන්නකුගේ බදු ලැබිය යුතු ආදායම ඉක්මවා යන දායකත්වයේ ඕනෑම කොටසක්, පෙර පැවති 2006 අංක 10 දරන ආදායම් බදු පනත යටතේ අවසර ලබා දී තිබූ පරිදි, ඉදිරි වසරවලට ගෙන යාමට අවසර දිය යුතුය.

B රජයට කරන දායකත්ව සඳහා වැඩි කළ අඩු කිරීමක් (Enhanced Deduction)

පරිත්යාගශීලියකුට දැනට පරිත්යාග සඳහා සියයට 30 ක බදු ප්රතිලාභයක් පමණක් ලැබෙන බැවින්, රජයට පරිත්යාග කරන ලද මුදලින් සියයට 200 ක අඩු කිරීමක් සුදුසුකම් ලත් ගෙවීමක් ලෙසට අවසර දිය යුතුය. මෙමගින් පරිත්යාගශීලියාට සියයට 60 ක බදු ප්රතිලාභයක් ඵලදායී ලෙස ලබා දෙන අතරම රජයේ මුදල් ප්රවාහය වැඩිදියුණු කිරීමට ද හේතු වේ.

මෙම යෝජනාව, ලංකාවේ උතුරු සහ නැගෙනහිර පළාත්වල ආයෝජන දිරිගැන්වීම සඳහා සියයට 200 ක වැඩි කළ ප්රාග්ධන අඩු කිරීමක් (Capital Allowance) ලබා දීමට 2026 වර්ෂයේ රජය විසින් ඉදිරිපත් කළ අයවැය යෝජනාවෙන් ආභාසය ලබා ගත් එකකි.

A බදු අධිකාරිය විසින් ප්රායෝගික (Pragmatic) ප්රවේශයක් අනුගමනය කිරීම

පාඩු සහ ඒ සම්බන්ධ වියදම් විගණනය කිරීමේදී සහ තහවුරු කිරීමේදී එම පාඩු වසර දෙකකට ආසන්න කාලයකට පෙර සිදු වී තිබුණද දිට්වා සුළි කුණාටුවෙන් ඇති වූ දැඩි හා දිගුකාලීන බලපෑම බදු අධිකාරිය විසින් සලකා බැලිය යුතුය. එසේ නොවුවහොත් එය ගසෙන් වැටුණු මිනිසාට ගොනකු ඇනීම වැනි ක්රියාවක් හා සමාන වනු ඇත.

නිගමනය

දිට්වා සුළි කුණාටුව ලංකාවට ශාරීරික ප්රතිරෝධශීලීතාව පමණක් නොව, ආයතනික ප්රතිචාරශීලීතාව, සමාජ ඒකාබද්ධතාව සහ ප්රතිපත්ති සාධාරණත්වය යන අංශවලද දැඩි පරීක්ෂාවකට ලක් කළේය. මෙම විපත්තියෙන් සෘජුවම පීඩාවට පත් වූවන්ගේද, සහන කටයුතු සඳහා ස්වේච්ඡාවෙන් දායක වූවන්ගේද ඒකාබද්ධත්වය සහ කරුණාව රට විසින් විශිෂ්ට ලෙස පෙන්වා දුන්නද, වර්තමාන බදු ව්යුහය තුළ තවදුරටත් හදිසි අවධානය අවශ්යවන හිස්කම් කිහිපයක් පෙනී ගියේය.

2017 අංක 24 දරන දේශීය ආදායම් පනත, ආපදා ආශ්රිත සහ රජය විසින් මෙහෙයවන ලද පරිත්යාග ඇතුළුව සැබෑ පාඩු අවම කිරීම සඳහා දැනටමත් හොඳ නෛතික පදනමක් සපයයි. කෙසේ වුවද, පාඩු පිළිගැනීම, හිමිකම් (Claims) තහවුරු කිරීමේදී ඇති ප්රායෝගික අභියෝග සහ අතිරික්ත පරිත්යාගවලට දැඩි ලෙස සැලකීම සහ වැඩි වටිනාකමක් ලබාදීම සම්බන්ධයෙන් වූ වැරදි වැටහීම තුළින් විනිවිදභාවය, ත්යාගශීලීභාවය සහ ස්වේච්ඡා අනුකූලතාව අධෛර්යවත් කිරීමේ අනපේක්ෂිත බලපෑමක් ඇති කරයි.

පෙර නොවූ විරූ ජාතික ව්යසනයකින් පසුව, බදු ප්රතිපත්තිය යාන්ත්රික කිරීමෙන් තොරව එයින් ඔබ්බට ගොස් සමානාත්මතාව, සාධාරණත්වය සහ මහජන උනන්දුව පිළිබඳ මූලධර්ම එම ප්රතිපත්තියෙන් පිළිබිඹු කළ යුතුය. අතිරික්ත පරිත්යාග ඉදිරියට ගෙන යාමට ඉඩ දීම, රජයේ ආපදා සහන දායක මුදල් සඳහා අඩු කිරීම් ඉහළ දැමීම (Enhanced Deduction) සහ විගණනවලදී ප්රායෝගික සහ සංවේදී ප්රවේශයක් අනුගමනය කිරීම බදු ක්රමයට සාධාරණත්වයක් ගෙන දෙනවා පමණක් නොව, ආදායම් පරිපාලනය කෙරෙහි මහජන විශ්වාසය ශක්තිමත් කරනු ඇත.

අවසානයේ, විපත්තියෙන් පීඩිතයන්ගේ වේදනාවද, දායකයන්ගේ නිස්වාර්ථ කැපවීමද එකසේ හඳුනාගන්නා බදු පද්ධතියක්, ආදායම් රැස්කරන සරල මෙවලමක් ලෙස නොව, ජාතික පුනරුත්ථාපනයේ ප්රබල උපකරණයක් ලෙස ක්රියා කරයි. දිට්වා සුළි කුණාටුව, “බදු” යනු සංඛ්යාත්මක ගණනයක් පමණක් නොව, යුක්තිය, මනුෂ්යත්වය සහ සමාජයේ සාමූහික වගකීම පිළිබඳ ප්රකාශයක් බව ලංකාව නැවත තහවුරු කරගැනීමට දුර්ලභ අවස්ථාවක් ලබා දෙයි.

දිට්වා සුළි කුණාටුව සහ බදු පද්ධතිය: පීඩිතයන්ට සහන දායකයන්ට පිළිගැනීම