ප්රගතියත් සමග ඉදිරියට ලංකාවේ බලශක්ති අනාගතයට විදුලිබල මණ්ඩලය විමධ්යගත කිරීම අතිශයින් වැදගත් ඇයි? යනුවෙන් ඇඩ්ඩොකාටා ආයතනය සකස් කළ වාර්තාවක් අප වෙත එවා තිබේ. මේ එකී වාර්තාවේ මුල් කොටසයි.

ලංකා විදුලිබල මණ්ඩලයේ (ලං.වි.ම) මධ්යගත රාජ්ය ආධිපත්යය සහිත ව්යුහය හේතුවෙන් ශ්රී ලංකාවේ විදුලිබල අංශය දිගු කලක් තිස්සේ අකාර්යක්ෂමතා සහ මූල්ය පාඩුවලින් පීඩා විඳියි. වසර ගණනාවක් පුරා මෙම අංශය ප්රතිසංස්කරණය කිරීමට ගත් උත්සාහයෙන් පසුව 2024 අංක 36 දරන ශ්රී ලංකා විදුලිබල පනත මගින් මෙම අකාර්යක්ෂමතා ආමන්ත්රණය කිරීමට උත්සාහ කළේ ලං.වි.ම ආයතන 12 කට වෙන් කර පෞද්ගලික ආයෝජන සහ ඵලදායී නියාමනය සඳහා වැඩි ඉඩක් විවෘත කරමිනි.

කෙසේ වෙතත් 2025 වසරේදී යෝජිත සංශෝධනයක් මගින් මෙම අංශය ආයතන 6 කට ඒකාබද්ධ කිරීමෙන් සහ උත්පාදනය, සම්ප්රේෂණය සහ බෙදාහැරීමේ පූර්ණ රාජ්ය අයිතිය රඳවා ගැනීමෙන් කලින් එකඟ වූ ප්රතිසංස්කරණවල දිශාව ආපසු හැරවීමට උත්සාහ කරයි. ශ්රී ලංකාව නැවත මධ්යගත කිරීම සඳහා මෙම මාරුව නැවත සලකා බැලිය යුතු හේතු තුනක් ඇඩ්වොකාටා ආයතනයේ ස්ථාවරය ඉදිරිපත් කරන මෙහි සඳහන් වේ.

(අ) රටේ වත්මන් මූල්ය හා ආයෝජන සීමා පෞද්ගලික ප්රාග්ධනය ඉල්ලා සිටී.

(ආ) උපයෝගිතා කාර්යය බෙදාහැරීමෙන් ඔප්පු කළ ආර්ථික ප්රතිලාභ ගෙන එයි.

(ඇ) සම්පූර්ණ රාජ්ය අයිතිය නොමැතිව උපායමාර්ගික ජාතික අවශ්යතා තවමත් ආරක්ෂා කළ හැකිය.

රාජ්ය ඒකාධිකාරය යටතේ විදුලිබල අංශයේ පාලනය ඒකාබද්ධ කිරීම ආයෝජන වළක්වන, නියාමන අධීක්ෂණය දුර්වල කරන සහ අකාර්යක්ෂමතා ශක්තිමත් කිරීම ආදී අවදානම් ඇති කරයි. ඒ වෙනුවට, ශ්රී ලංකාව ප්රතිසංස්කරණ පිළිබඳ මාවතේ රැඳී සිටිය යුතු අතර, අනාගත ඉල්ලීම් සපුරාලීමට වඩා හොඳින් සන්නද්ධ වූ විනිවිද පෙනෙන, වගකිවයුතු සහ තරගකාරී බලශක්ති අංශයක් ගොඩනැංවිය යුතුය.

ලං.වි.ම ප්රතිසංස්කරණ වැදගත් වන්නේ ඇයි?

ශ්රී ලංකාවේ විදුලිබල අංශය එහි සිරස් අතට ඒකාබද්ධ වූ, රාජ්ය පාලිත ව්යුහය හේතුවෙන් මූල්ය පාඩු, ඌන ආයෝජන සහ අකාර්යක්ෂමතාවලින් පීඩා විඳියි. එහි අඛණ්ඩ පාඩු සහ ඒ හේතුවෙන් රටේ මූල්ය තත්වයට ඇති බර හේතුවෙන් ලං.වි.මේ ප්රතිසංස්කරණ සඳහා ඇති අවශ්යතාව ඇඩ්වෙකාටා ආයතනය මීට පෙරද අවධාරණය කර ඇත. වසර ගණනාවක් පුරා, ලංවිමේ පාඩුවල බර රජයේ ශේෂ පත්රය මත පිළිබිඹු වී ඇති අතර එය අතීතයේ ගෙවුම් ශේෂ අර්බුදවලටද හේතු වූ කරුණකි.

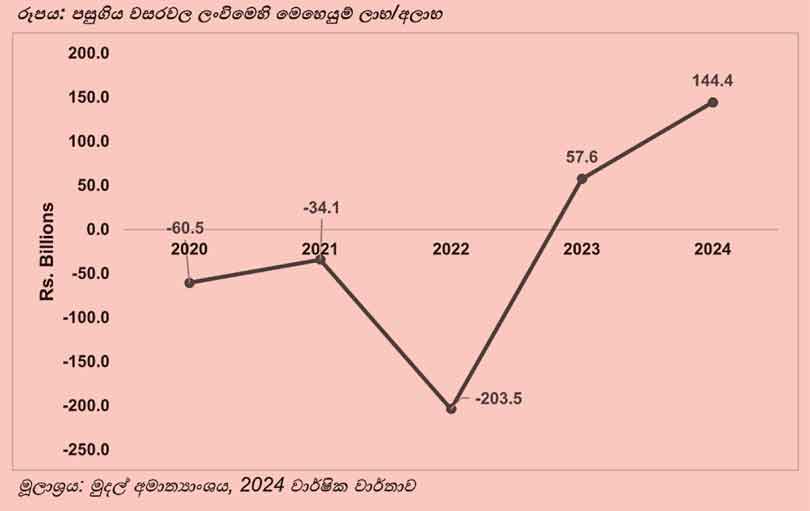

2024 දී සිදුකරන ලද විදුලි සැපයුම මත වන බදු සංශෝධන දෙකකින් පසුව 2023 දී රුපියල් බිලියන 58 ක් වූ ලංවිම ශුද්ධ ලාබය 2024 දී රුපියල් බිලියන 144 ක් ලෙස වාර්තා විය. කෙසේ වෙතත්, 2025 ආරම්භයේදී සියයට 20 ක තීරුබදු අඩු කිරීමකින් පසුව, ලං.වි.ම පළමු කාර්තුවේදී පමණක් රුපියල් බිලියන 18 ක අලාභයක් වාර්තා කළේය. මෙය 2024 වසරේ එම කාලය තුළ වාර්තා වූ රුපියල් බිලියන 63 ක ලාබයට වඩා තියුණු ලෙස වෙනස් වන අතර එහිදී ඉහළ විදුලි සැපයුම් මත අය කෙරෙන බදු සහ අධිප්රමාණය කරන ලද රුපියලේ අගයෙන් කාර්ය සාධනය ශක්තිමත් කෙරුණි. මෙම ආන්තික ලාබ අලාබ සංඛ්යා ලංකා විදුලිබල මණ්ඩලයේ මෙහෙයුම් කාර්යක්ෂමතාවට ඇත්තේ අඩු සම්බන්ධයක් වන අතර බොහෝ දුරට කාර්යක්ෂමතාවට බලපාන්නේ වර්තමාන මිල නියම කිරීමේ ක්රමවේදයේ දෝෂවල ප්රතිඵලය. එහිදී පුරෝකථනය කිරීමේ සාවද්යතා (කාලගුණය, විදුලි ඉල්ලුම වැනි විවිධ පාලනය කළ නොහැකි සාධක හේතුවෙන්) මාසික ගිණුම්වල තාවකාලික අතිරික්ත හෝ හිඟ ඇති කරන අතර පසුව ඒවා නැවත ලබාගත යුතුය. එවැනි උච්චාවචන අවම කිරීමට වඩාත් විනිවිද පෙනෙන, සූත්ර මත පදනම් වූ විදුලි ගාස්තු යාන්ත්රණයක්, නිතිපතා කාල පරතරයන්හිදී යාවත්කාලීන කර ස්වාධීන නියාමකයකු විසින් අධීක්ෂණය කරනු ලබයි. මෙම විචලන සුමට කිරීමට සහ තාවකාලික ගැලපීම් මත විශ්වාසය තැබීමෙන් තොරව මිල ස්ථාවරත්වයක් ලබා දීමට උපකාරී වේ. (රූපසටහන බලන්න)

විදුලි සැපයුම මත වන බදු සැකසීමේ රාමුවට ප්රතිසංස්කරණ පැහැදිලිවම අවශ්ය වුවද, ලාබදායිතාව පවත්වා ගැනීම සඳහා විදුලිබල මණ්ඩලයට ප්රධාන වශයෙන් සැපයුම මත වන බදු ගැලපීම් මතම විශ්වාසය තැබීම තිරසාර නොවේ. (මෙම ප්රවේශයෙන් මෙහෙයවනු ලබන) ලංකා විදුලිබල මණ්ඩලයේ සමුච්චිත පාඩු රාජ්ය ණය මත ඇති කරන පුළුල් බලපෑම අධිතක්සේරු කළ නොහැක. උදාහරණයක් ලෙස, 2023 දී ලංකා ඛනිජ තෙල් සංස්ථාවට සහ ස්වාධීන බලශක්ති නිෂ්පාදකයන්ට ඇති හිඟ ණය පියවීම සඳහා භාණ්ඩාගාරය ලං.වි.මට රුපියල් බිලියන 126 ක මුදලක් පොම්ප කළේය. තවද ලං.වි.ම පසුගිය වසර දෙක තුළ මෙහෙයුම් ලාබ වාර්තා කරමින් සිටියද මුදල් අමාත්යාංශය මෙය ආරෝපණය කරන්නේ විදුලිය සඳහා පිරිවැය පිළිබිඹු කරන මිලකරණය, උරුම ණය රජයේ ශේෂ පත්රයට මාරු කිරීම හරහා ලංවිම ශේෂ පත්ර ප්රතිව්යුහගත කිරීම, රුපියල අගය කිරීම සහ වගකීම් පියවීම යනාදිය ඇතුළුව අංශයට හඳුන්වා දුන් ප්රධාන ප්රතිසංස්කරණවලටය.

2024 අවසානය වන විට, ලංකා විදුලිබල මණ්ඩලය ලංකා ඛනිජ තෙල් සංස්ථාවට සහ IPPවලට රු. බිලියන 14.3ක් ණය වී ඇත. එවැනි හිඟ මුදල් මූල්ය විනිවිදභාවය අඩපණ කරන අතර සැපයුම්කරුවන්ට ගෙවීම් ප්රමාද කරයි. එමෙන්ම වටිනාකම් දාමය හරහා බහු රාජ්ය ව්යවසායවල මූල්ය ශක්යතාව දුර්වල කොට ශ්රී ලංකාව ගැඹුරු හිඟයකට තල්ලු කරයි.

2025 පෙබරවාරි මාසයේදී, ලංවිමේ ඉතිරි උරුම ණය පියවීම සඳහා කැබිනට් අනුමැතිය ලබා දෙන ලදී. එය රු. බිලියන 182ක් පමණ ලෙස ඇස්තමේන්තු කර ඇත. ආපසු ගෙවීම් 2025 අප්රේල් මාසයේ ආරම්භ වීමට නියමිතව තිබූ අතර ඊළඟ ගාස්තු සංශෝධනයේ සිට විදුලි ගාස්තු ගණනය කිරීමට ඇතුළත් කිරීමට නියමිතව තිබූ අතර එමගින් රජය විසින් පැරණි ලං.වි.ම ණය ආපසු ගෙවීම සහතික කරන අතර එය “පාරිභෝගික විදුලි බිල්පත්” හරහා අර්ධ වශයෙන් අය කරගනු ලැබේ. බොහෝ විට භාණ්ඩාගාර ඇපකර මගින් පිටුබලය ලබන දේශීය රාජ්ය බැංකුවලින් ණය ගැනීම් මත ලං.වි.ම යැපීම, රජයට අමතර අවිනිශ්චිත වගකීම් ඇතිකර ඇති අතර, එමගින් ශ්රී ලංකාවේ ණය තිරසාරභාවයට තවදුරටත් පීඩනයක් එල්ල වී තිබේ.

රාජ්යය වෙනුවට, පෞද්ගලික ආයෝජකයකු (රාජ්ය පෞද්ගලික හවුල්කාරිත්ව, අර්ධ වශයෙන් විදුලිය විකිණීම ආදිය හරහා) එවැනි පාඩුවල අවදානම දරාගන්නේ නම්, රාජ්ය මූල්ය මත බර අඩු කරගත හැකිය. පිරිවැය හොඳින් කළමනාකරණය කළ විට ආයෝජකයා ලාබ රඳවාගනු ඇති අතර ඒවා ඉහළ යන විට පාඩු අවශෝෂණය කර ගනිමින් කාර්යක්ෂමතාව සහ වගවීම සඳහා ශක්තිමත් දිරිගැන්වීමක් නිර්මාණය කරයි.

විදුලි සැපයුම මත වන ගාස්තු වැරදි ලෙස පෙළගැස්වීම හා බැඳී ඇති පාඩු පිළිබඳ ගැටලුවට අමතරව, නොසලකා හැරිය නොහැකි ගැඹුරු ව්යුහාත්මක අකාර්යක්ෂමතාද පවතී. උදාහරණයක් ලෙස, ලංවිමේ ඉහළ උත්පාදන පිරිවැය, වසර ගණනාවක් පුරා දුර්වල තීරණ ගැනීම නිසා ඇතිවූ ලක්ෂණයකි. මේවාට පිරිවැය-ඵලදායී පුනර්ජනනීය බලශක්ති සහ ගබඩා විසඳුම් ඒකාබද්ධ කිරීමට ඇති අකැමැත්ත මෙන්ම පැහැදිලි මිලකරණයක් හෝ ඉල්ලුම් උපාය මාර්ගයක් නොමැතිව LNG යටිතල පහසුකම් අකාලයේ ඇතුළත් කිරීම ඇතුළත් වේ. තරගකාරී නොවන පරිසරයක නිශ්චිතවම ප්රමාණනය කිරීමට අපහසු වුවද විශේෂයෙන් ආර්ථික විද්යාඥයන් “X-අකාර්යක්ෂමතාව” ලෙස හඳුන්වන මෙම අකාර්යක්ෂමතා, තරගකාරී පීඩනයක් නොමැතිකම හේතුවෙන් මුළු පිරිවැය අවශ්ය ප්රමාණයට වඩා ඉහළ මට්ටමක ඇති බව කියා පායි.

මෙම ගැටලුව තවත් සංකීර්ණ කරන්නේ, ලංකා විදුලිබල මණ්ඩලයේ වත්මන් හිමිකාරීත්ව ව්යුහය වන අතර එමගින් නියාමකයාට අර්ථවත් ප්රතිසංස්කරණයක් ක්රියාත්මක කිරීමට ඇති හැකියාව දැඩි ලෙස සීමා කරයි. උපයෝගිතාව සම්පූර්ණයෙන්ම රජය සතු වන අතර සිරස් අතට ඒකාබද්ධව පවතින තාක් කල්, නියාමකයා බොහෝ දුරට මැදිහත්වීම්වලට සීමා වේ. (උදා: අධික සේවක දීමනා හෝ ප්රසාද දීමනා ප්රතික්ෂේප කිරීම) එය සැපයුම් ගාස්තු මත පැනවෙන බදු මත සීමිත බලපෑමක් ඇති කරයි. එහි ප්රතිඵලයක් ලෙස ව්යුහාත්මක අකාර්යක්ෂමතාව මුල් බැසගෙන ඇති අතර අවසානයේ පාරිභෝගිකයන් සඳහා ඉහළ විදුලි පිරිවැයක් සහ රාජ්යයට වැඩි මූල්ය නිරාවරණයක් පිළිබිඹු වේ.

වසර ගණනාවක් පුරා සිදුවූ ලං.වි.ම ප්රතිසංස්කරණ

1969 අංක 17 දරන පනත යටතේ සිරස් අතට ඒකාබද්ධ වූ ඒකාධිකාරයක් ලෙස ලංකා විදුලිබල මණ්ඩලය (ලංවිම) පිහිටුවන ලද අතර එය රජයේ විදුලි දෙපාර්තමේන්තුවෙන් (1927 දී පිහිටුවන ලදී) පවරා ගන්නා ලදී. රට පුරා විදුලිය උත්පාදනය, සම්ප්රේෂණය, බෙදාහැරීම සහ සැපයුම හැසිරවීමේ කාර්යය එයට පැවරී තිබුණි. ඒ සමගම බොහෝ පළාත් පාලන ආයතන (නාගරික, නාගරික, නගර සහ ගම් සභා) විදුලි බෙදාහරින්නන් ලෙස දිගටම පැවතුණි. ප්රතිසංස්කරණ සඳහා මූලික පියවර 1983 දී ලංකා විදුලි සමාගම (LECO) නිර්මාණය කිරීමත් සමග ආරම්භ වූ අතර ඉන් පසුව 1996 වසරේදී පෞද්ගලික විදුලි නිෂ්පාදකයෝ ඇතුළත් වූහ. 2000 වසරේදී ලංවිම පරිපාලනමය වශයෙන් ජනනය, සම්ප්රේෂණය සහ ප්රාදේශීය බෙදා හැරීමේ ක්ෂේත්ර හතරක් සඳහා වෙනම අංශවලට වෙන් කරන ලද නමුත් මෙම ප්රතිව්යුහගත කිරීමම නීතිමය හෝ මූල්යමය වෙන්වීමක් නොමැතිව නාමිකව පැවතුණි.

විධිමත් ප්රතිසංස්කරණ ආරම්භ වූයේ 2002 අංක 28 දරන විදුලිබල ප්රතිසංස්කරණ පනතෙනි. එය ලං.වි.ම සහ LECO වෙනම, රාජ්ය හිමිකාරී සමාගම් ලෙස වෙන් කිරීමට යෝජනා කළ අතර එම අංශය නියාමනය කිරීම සඳහා ශ්රී ලංකා මහජන උපයෝගිතා කොමිෂන් සභාව (PUCSL) පිහිටුවන ලදී. කෙසේ වෙතත්, ල.වි.ම කාර්ය මණ්ඩලයේ විරෝධය දේශපාලනික බාධා සහ රජයේ වෙනසක් හේතුවෙන් පනත ක්රියාත්මක කිරීම සඳහා අවශ්ය අමාත්ය නියෝගය කිසි විටෙකත් නිකුත් නොකළ අතර ප්රතිසංස්කරණ නතර විය.

2009 දී, 2002 අංක 28 දරන විදුලිබල ප්රතිසංස්කරණ පනත අවලංගු කර 2009 අංක 20 දරන ශ්රී ලංකා විදුලිබල පනත මගින් ප්රතිස්ථාපනය කරන ලද අතර එමගින් ලංවිම ඇතුළු සියලුම ක්රියාකරුවන් PUCSL වෙතින් බලපත්ර ලබා ගත යුතු බවත් ලංවිමේ මෙහෙයුම් ක්රියාකාරීත්වය පදනම් කරගත් ව්යාපාර ඒකකවලට සමාගමක මූල්ය වත්කම්වලින් කොටසක් ඉතිරි කොටස්වලින් වෙන් කරන අතථ්ය බාධකයක් හඳුන්වා දිය යුතු බවත් නියම කරන ලදී. මෙම වෙනස්කම් නියාමන අධීක්ෂණය සහ අභ්යන්තර ගිණුම්කරණ වෙන් කිරීම හඳුන්වා දුන් අතර 2002 පනතේ අපේක්ෂා කළ ගැඹුරු ප්රතිසංස්කරණ එනම් නීතිමය වෙන් කිරීම අත්හැර දමන ලදී. ලංවිම සිරස් අතට ඒකාබද්ධ උපයෝගිතාවක් ලෙස බොහෝ දුරට නොවෙනස්ව පැවතුණි.

2022 වන විට නැවත නැවතත් ඇතිවූ අර්බුද සහ වැඩිවන ආර්ථික පීඩන ප්රතිසංස්කරණ සඳහා හදිසි අවශ්යතාවක් ඇති කළේය. හිමිකරු ක්රියාකරු සහ නියාමකයාගේ භූමිකා පැහැදිලිව වෙන් කිරීම කෙරෙහි අවධානය යොමු කළ නව මාවතක් සැකසීමට කැබිනට් මණ්ඩලය විසින් විදුලිබල අංශ ප්රතිසංස්කරණ කමිටුවක් පත් කරන ලදී. 2024 ට වේගයෙන් ඉදිරියට යමින් මෙහෙයුම් කාර්යක්ෂමතාව වැඩිදියුණු කිරීම සහ පෞද්ගලික ප්රාග්ධනය ආකර්ෂණය කර ගැනීමේ අරමුණින්, ලංකා විදුලිබල මණ්ඩලයේ උත්පාදනය, සම්ප්රේෂණය සහ බෙදාහැරීමේ කාර්යය වෙන් කිරීම සඳහා 2024 අංක 36 දරන ශ්රී ලංකා විදුලිබල පනත පනවන ලදී. කෙසේ වෙතත්, 2024 දෙසැම්බර් මාසයේදී, විදුලිබල පනත නැවත සලකා බැලීමේ යෝජනාවක් අමාත්ය මණ්ඩලය විසින් අනුමත කරන ලදී. 2025 මැයි මාසයේදී, මෙම කාර්යයන් සියයට 100 ක රාජ්ය අයිතිය සහ පාලනය යටතේ නැවත ඒකාබද්ධ කිරීම අරමුණු කරගත් සංශෝධන යෝජනා කරමින් පනත් කෙටුම්පතක් පාර්ලිමේන්තුවට ඉදිරිපත් කරන ලදී. මෙම සන්දර්භය තුළ ඇඩ්වාකාටා ආයතනය විසින් අවධාරණය කරනු ලබන පරිදි මෙම කාර්යයවල පූර්ණ රාජ්ය අයිතිය රඳවා ගැනීමේ සංශෝධනයේ උපාය මාර්ගය ශ්රී ලංකාව නැවත සලකා බැලිය යුතු බවට හේතු පහත දැක්වේ.

A. ශ්රී ලංකාවේ අභියෝග පෞද්ගලික ප්රාග්ධනය ඉල්ලා සිටී

මෙම අවස්ථාවේදී පූර්ණ රාජ්ය හිමිකාරිත්වය රඳවා ගැනීම සහ එමගින් පෞද්ගලික ප්රාග්ධන සහභාගීත්වය සීමා කිරීම ශ්රී ලංකාවට ඉහළ අවදානම් උපාය මාර්ගයක් වන්නේ මන්දැයි හඳුනා ගැනීම ද ඒ හා සමානව වැදගත් වේ. රටේ වත්මන් මූල්ය ජනවිකාස සහ මූල්ය සන්දර්භය රාජ්ය හිමිකාරිත්වය අඩු කිරීමට සහ විදුලිබල අංශයේ වැඩි පෞද්ගලික ආයෝජන සක්රීයව සක්රීය කිරීමට බලගතු හේතුවක් වන අභියෝග සහ අවස්ථා දෙකම නිර්මාණය කරයි:

පශ්චාත් අර්බුද මූල්ය සීමාවල බරපතළකම රාජ්ය ආයෝජන ධාරිතාව සීමා කරයි

2022 දී ශ්රී ලංකාවේ ආර්ථික අර්බුදය සහ ස්වෛරී ණය පැහැර හැරීම සහ පසුව ජාත්යන්තර මූල්ය අරමුදල (IMF) සමග විස්තීර්ණ අරමුදල් පහසුකම (EFF) වැඩසටහනකට පිවිසීමෙන් පසුව රට මූල්ය විනය යථා තත්වයට පත් කිරීම සහ දිගුකාලීන ණය තිරසාරභාවය සාක්ෂාත් කර ගැනීම සඳහා තීරණාත්මක සංධිස්ථානයක සිටී. අර්බුදයේ ප්රධාන ගාමක බලවේගයක් වූයේ ශ්රී ලංකාවේ මූල්ය හිඟය අඛණ්ඩව පුළුල් වීමයි. මෙයට මුහුණ දීම සඳහා, රජය 2024 අංක 44 දරන රාජ්ය මූල්ය කළමනාකරණ පනත ඇතුළු ප්රතිසංස්කරණ කිහිපයක් ක්රියාත්මක කර ඇති අතර, එය ප්රාථමික වියදම් දළ දේශීය නිෂ්පාදිතයෙන් සියයට 13 කින් සීමා කරන අතර මධ්ය කාලීන මූල්ය රාමුව (MTFF) 2025දී සියයට 2.3ක ප්රාථමික අතිරික්තයක් සඳහා ඉලක්කයක් තබා ඇති අතර එය මධ්ය කාලීනව පවත්වා ගත යුතුය. ණය අලුත් කිරීමේ අවදානම් කළමනාකරණය කිරීමේ යතුර මෙයයි.

2024 දී ශ්රී ලංකාව රුපියල් බිලියන 649.6 ක (දළ දේශීය නිෂ්පාදිතයෙන් 2.2%) ප්රාථමික අතිරික්තයක් වාර්තා කළ අතර එය 2023 දී දළ දේශීය නිෂ්පාදිතයෙන් සියයට 0.6 සිට ඉහළ ගොස් ඇත. මෙය ශක්තිමත් ආදායම් කාර්ය සාධනය (2024 දී දළ දේශීය නිෂ්පාදිතයෙන් සියයට 13.7 ක්, 2023 දී සියයට 11.2 සිට ඉහළ ගොස් ඇත) සහ සීමා සහිත වියදම් මගින් මෙහෙයවනු ලැබීය. තීරණාත්මක ලෙස, ප්රාග්ධන වියදම් සියයට 15 කින් රුපියල් බිලියන 776.6 දක්වා පහත වැටී ඇති අතර එය පුනරාවර්තන වියදම්වල දෘඩතාව පිළිබිඹු කරයි (එය 2024 දී මුළු ආදායමෙන් 1.3x කි). පොලී ගෙවීම් පමණක් ආදායමෙන් සියයට 65.7 ක් වන අතර ඒ තුළට සහනාධාර, වැටුප් සහ භාණ්ඩ හා සේවා සියල්ලම පාහේ අඩංගු වේ. රාජ්ය ආයෝජන දැනටමත් 2022 දී රුපියල් බිලියන 1,014.3 සිට 2024 දී රුපියල් බිලියන 817.1 දක්වා (දළ දේශීය නිෂ්පාදිතයෙන් 2.7%) පහත වැටී ඇත. මෙම පරිසරය තුළ, අනෙකුත් ප්රමුඛතා ඉවත් නොකර, විදුලිබල අංශයේ මහා පරිමාණ යටිතල පහසුකම් වෙනුවෙන් වියදම් කිරීමට රාජ්යයට හැකියාවක් නැත.

එපමණක් නොව, ලංවිම වැනි රාජ්ය ව්යවසාය විසින් කරන නව ආයෝජන රාජ්ය මූල්ය ගනුදෙනුවකි. රාජ්ය ව්යවසායවල ප්රාග්ධන වියදම් රජයේ ප්රාග්ධන අයවැයේ ඍජුවම දක්නට නොලැබුණත් එය භාණ්ඩාගාරයට විභව ලාභාංශ ප්රවාහ අඩු කිරීමෙන් මූල්ය තත්වයට බලපෑමක් කරයි. රාජ්ය ව්යවසාය විසින් ප්රාග්ධන වෙන් කිරීමේ තීරණ නැවත ආයෝජනය සහ ලාභාංශ ප්රකාශනය අතර තේරීමක් කළ යුතුය. අතීතයේදී, රජයේ වගකීම් (ණය හෝ ඇපකර හරහා) රාජ්ය ව්යවසායවල ප්රාග්ධනය සඳහා මුදල් සපයා ඇත. එනම් මෙම ආයතන අවම වශයෙන් රජයේ ණය ගැනීමේ පිරිවැයට ගැළපෙන ප්රතිලාභ ජනනය කළ යුතුය. එය දැනට සියයට 9 ක් පමණ වේ. තවදුරටත් රාජ්ය ව්යවසාය ණය ගැනීම නිසා රාජ්ය ණය ගතිකය නරක අතට හැරෙන අතර එහි ප්රාථමික අතිරික්තය පවත්වා ගැනීමට සහ IMF ඉලක්ක සපුරා ගැනීමට රටට ඇති හැකියාව අනතුරේ හෙළනු ඇත.

මෙමගින් තවත් පුළුල් කරුණක් ද ඉස්මතු කරයි. ලං.වි.ම වැනි රාජ්ය ව්යවසාය මධ්යම රජයේ අයවැයේ ප්රධාන කොටසක් නොවුණත්, ඔවුන්ගේ මූල්ය තීරණ රාජ්යයේ මූල්ය සෞඛ්යයට සැලකිය යුතු ලෙස බලපායි. භාණ්ඩාගාරය රාජ්ය ව්යවසාය පාඩු අවශෝෂණය කර ගන්නා විට හෝ ණය කොටස් බවට පරිවර්තනය කරන විට, අවසානයේ එම බර පොදු ශේෂ පත්රය මතට වැටේ. මේ අනුව, මූල්ය තිරසාරභාවය ආරක්ෂා කිරීම සඳහා පෞද්ගලික ප්රාග්ධනය, විදුලිබල උත්පාදනය සහ සම්ප්රේෂණය වැනි වාණිජමය වශයෙන් ශක්ය කොටස් වෙත ආකර්ෂණය කර ගැනීම අත්යවශ්ය වේ.

රාජ්ය ව්යවසාය ණය ගැනීම රාජ්ය ණය ප්රමාණය වැඩි කරන අතර ණය ශ්රේණිගත කිරීම් අඩපණ කරයි

2022 දී ශ්රී ලංකාවේ ස්වෛරී ණය පැහැර හැරීමෙන් පසුව, ණය සුදුසුකම් යථා තත්වයට පත් කිරීමේ මාවත ක්රමානුකූල හා සංකීර්ණ ක්රියාවලියක් බව ඔප්පු වී ඇත. ණය පැහැර හැරීමකින් පසුව පැන නගින කාලය තුළ ස්වෛරී ණය ශ්රේණිගත කිරීම් සාමාන්යයෙන් ගැඹුරු සමපේක්ෂණ වටපිටාවක පවතින අතර ප්රතිව්යුහගත කිරීමේ උත්සාහය මධ්යයේ වුවද ආර්ථික ස්ථාවරත්වය, ආයතනික විශ්වසනීයත්වය සහ දිගුකාලීන ණය තිරසාරභාවය පිළිබඳ අඛණ්ඩ උත්සාහය පෙන්නුම් කරයි. ණය ප්රතිව්යුහගත කිරීම සාර්ථකව නිම කිරීමෙන් පසු කෙටි කාලීන ද්රවශීලතා අවදානම් අඩු කිරීම සහ වඩාත් තිරසාර ණය දැක්මක් පිළිගැනීම සඳහා මධ්යස්ථ ශ්රේණිගත කිරීම් වැඩිදියුණු කිරීම් අනුගමනය කළ හැකිය. කෙසේ වෙතත්, ව්යුහාත්මක අවදානම් සහ ප්රතිපත්ති අවිනිශ්චිතතා පවතින බැවින් එවැනි වැඩිදියුණු කිරීම් බොහෝ විට වැඩිවන අතර මේ වන විට ශ්රී ලංකාවේ ණය ශ්රේණිගත කිරීම Caa1 හි පවතින අතර, එය දුර්වල තත්වයේ සහ ඉතා ඉහළ ණය අවදානමක බැඳීම් පෙන්නුම් කරයි, එය Caa1හි වැඩිදියුණු කිරීමක් වන අතර, එය 2024 දී එම කාලය තුළම වාර්තා වූ ඉතා සමපේක්ෂණ සහ ආසන්න පැහැර හැරීමේ බැඳීම් පිළිබිඹු කරයි. මෙම ශ්රේණිගත කිරීම දුර්වල වීම ශ්රී ලංකාවට දරාගත නොහැක. මන්ද එය ණය ගැනීමේ පිරිවැය සහ ප්රාග්ධන වෙළෙඳපොළවල ණය වෙත ප්රවේශ වීමට බාධා ඇති කරන අතර 2028/2029 සිට නියමිත ප්රතිව්යුහගත ණය නැවත මූල්යකරණය කිරීමට රටට ඇති හැකියාව අනතුරේ හෙළනු ඇත.

ලං.වි.ම වැනි රාජ්ය ව්යවසාය මධ්යම රජයේ අයවැයේ ප්රධාන කොටසක් නොවුණත්, ඔවුන්ගේ මූල්ය තීරණ රාජ්යයේ මූල්ය සෞඛ්යයට සැලකිය යුතු ලෙස බලපායි. භාණ්ඩාගාරය රාජ්ය ව්යවසාය පාඩු අවශෝෂණය කර ගන්නා විට හෝ ණය කොටස් බවට පරිවර්තනය කරන විට, අවසානයේ එම බර පොදු ශේෂ පත්රය මතට වැටේ.

2024 දී මධ්යම රජයේ හිඟ ණය රුපියල් ට්රිලියන 28.7 දක්වා සුළු වශයෙන් ඉහළ ගිය අතර, දේශීය ණය ප්රමාණය සියයට 64 (රු. ට්රිලියන 18.3) කි. මෙයින් වැඩි ප්රමාණයක් ලංවිම වැනි රාජ්ය ව්යවසාය ආයතන විසින් ණයට ගැනීම හා සම්බන්ධ වේ. වසර ගණනාවක් පුරා මහජන උපයෝගිතා කොමිසම විසින් පිරිවැය මට්ටම්වලට වඩා බෙහෙවින් අඩු මිල ගණන් නියාමනය කිරීමේ ප්රතිඵලයක් ලෙස, ලංවිම වැනි ආයතනවලට අවම ද්රවශීලතා මට්ටමක් 16 ලබා දීම සඳහා භාණ්ඩාගාරයෙන් හෝ රජය සතු බැංකුවලින් ණයට ගැනීම හැර වෙනත් විකල්පයක් නොතිබුණි. මෙම ණය රාජ්යයට ප්රතිලාභ ජනනය නොකරයි. ලං.වි.ම පමණක් 2024 අවසානය වන විට දේශීය බැංකුවලට රුපියල් බිලියන 253.7 ක් ණය වී තිබුණි.

කෙසේ වෙතත්, මූල්ය හිඟය සඳහා ණය ලබා ගැනීම වෙනුවෙන් ලංකා විදුලිබල මණ්ඩලයට තවදුරටත් භාණ්ඩාගාර විසින් ඇපකර නිකුත් කිරීම මත විශ්වාසය තැබිය නොහැක. 1988 අංක 30 දරන සංශෝධිත බැංකු පනත සහ ශ්රී ලංකා මහ බැංකුවේ 2024 මාර්තු නියෝගය යටතේ බලපත්රලාභී බැංකු විශාල නිරාවරණ සීමා ඉක්මවා යාම සීමා කර ඇත (ණය ගැණුම්කරුවකුට 1 වන ස්ථර ප්රාග්ධනයෙන් සියයට 25 සමස්තයක් ලෙස සියයට 55). “ජාතික යහපත” හෝ දේශීය යටිතල පහසුකම් නිදහස් කිරීම් යටතේ බලපත්රලාභී බැංකු හරහා රාජ්ය ව්යවසාය වෙත කලින් ව්යාප්ත කරන ලද පහසුකම්, නියෝගයේ දක්වා ඇති සංක්රාන්ති සැලැස්මකට අනුව මෙම නිරාවරණ ක්රමයෙන් අඩු කිරීමට දැන් අවශ්ය වේ. ඒ හා සමානව, නිශ්චිත සමස්ත සීමා ඉක්මවා යන රාජ්ය සංස්ථාවලට නිරාවරණය වන බැංකු, ශ්රී ලංකා මහ බැංකුව විසින් නිවේදනය කළ අදියර සැලැස්මක් අනුගමනය කරමින්, 2030 දෙසැම්බර් 31 වන විට අනුකූල වීම සඳහා මෙම නිරාවරණ අඩු කළ යුතුය.

මීට අමතරව, 2024 අංක 33 දරන රාජ්ය ණය කළමනාකරණ පනත මගින් රජයේ ඇපකර නිකුත් කිරීම සඳහා දැඩි සීමා පනවයි. රාජ්ය ණය කළමනාකරණ කාර්යාලය (PDMO) විසින් පවත්වනු ලබන ණය අවදානම් තක්සේරුවකින් තීරණය වන පරිදි, මූල්ය අර්බුදයකට ලක් නොවන ආයතන සඳහා පමණක් ඇපකර ලබා දෙනු ලැබේ. මෙම තක්සේරුව මත පදනම්ව, රාජ්ය ණය කළමනාකරණ කාර්යාලයට ණය අවදානමේ මිල නියම කිරීමට සහ රජය විසින් දරනු ලබන අවදානම පිළිබිඹු කිරීම සඳහා ඇපකර ගාස්තුවක් අය කිරීමටද බලය ඇත. එහි ප්රතිඵලයක් ලෙස, ස්වෛරී ඇපකර ලබා ගැනීමේ පිරිවැය තියුණු ලෙස ඉහළ ගොස් ඇත. නිදසුනක් වශයෙන්, රජයේ ඇපකරයකින් පිටුබලය ලබන ආසියානු යටිතල පහසුකම් ආයෝජන බැංකුවෙන් (AllB) ඇමෙරිකානු ඩොලර් මිලියන 50 ක ණයක් සඳහා ලංකා විදුලිබල මණ්ඩලය කළ ඉල්ලීම නිසා ලංකා විදුලිබල මණ්ඩලය විසින් භාණ්ඩාගාරයට සියයට 22 ක වාරිකයක් ගෙවීමට අවශ්ය වනු ඇති බව මෑත කාලීන වාර්තා පෙන්වා දෙයි. මෙම වර්ධනය මගින් ලංකා විදුලිබල මණ්ඩලය වැනි රාජ්ය ව්යවසාය දැන් ශක්තිමත් මූල්ය විනයකින් ක්රියාත්මක විය යුතු රාජ්ය අනුග්රහය ලත් ණය ගැනීම් මත යැපීම අඩු කළ යුතු සහ නව ප්රාග්ධනය ආකර්ෂණය කර ගැනීම කෙරෙහි අවධානය යොමු කිරීමට පටන් ගත යුතු පෞද්ගලික අංශයේ සහභාගීත්වය සඳහා සිය උත්සාහය තවදුරටත් ශක්තිමත් කළ යුතු සැලකිය යුතු වෙනසක් අවධාරණය කෙරේ.

මීට අමතරව, එක් රාජ්ය ව්යවසායක් තවත් රාජ්ය ව්යවසායක් වෙත ණය වී ඇති චක්රලේඛ ණය, අයවැය අවදානම් සංකීර්ණ කරයි. නිදසුනක් වශයෙන්, ලංකා විදුලිබල මණ්ඩලය ලංකා ඛනිජ තෙල් සංස්ථාවෙන් ඛනිජ තෙල් මිලදී ගනී. සැපයුම් දාමයක් තුළ ඇති ආයතන එකිනෙකාට ගෙවීම් කළ යුතු නමුත් ණය අතරමැදියන් හරහා වක්රව සම්බන්ධ වී ඇති බැවින් ඔවුන්ගේ ගෙවීම් පියවාගත නොහැකි විට චක්රලේඛ ණය ඇති වේ. මෙය එක් එක් පාර්ශ්වය ණයගැතියකු සහ ණයහිමියකු යන දෙකම වන බැඳීම් ජාලයක් නිර්මාණය කරයි. ගැටලුව මුල්බැස ඇත්තේ ද්රවශීලතා හිඟය තුළ වන අතර, ආයතනවලට මුදල් ප්රවාහ ඵලදායී ලෙස කළමනාකරණය කළ නොහැකි වීමෙන් ගෙවීම් ප්රමාද වීමට හේතු වේ. එක් පාර්ශ්වයක් පැහැර හරින විට, එය පද්ධතිය පුරා නොගෙවූ ගෙවීම් දාම ප්රතික්රියාවක් ඇති කොට ජාලය 3 පුරා මූල්ය ආතතිය වැඩි කරයි. 2024 අවසානය වන විට, ලංකා විදුලිබල මණ්ඩලය ලංකා ඛනිජ තෙල් සංස්ථාවට සහ IPPවලට රු. බිලියන 14.3ක් ණය වී ඇත. එවැනි හිඟ මුදල් මූල්ය විනිවිදභාවය අඩපණ කරන අතර සැපයුම්කරුවන්ට ගෙවීම් ප්රමාද කරයි. එමෙන්ම වටිනාකම් දාමය හරහා බහු රාජ්ය ව්යවසායවල මූල්ය ශක්යතාව දුර්වල කොට ශ්රී ලංකාව ගැඹුරු හිඟයකට තල්ලු කරයි.

(තවත් කොටසක් මීළඟට)