මිනිසුන් තමන් උපයාගත් ධනය තව තවත් වර්ධනය කරගැනීමට උත්සාහ ගනු ලබන්නේ හුදෙක් තණ්හාව නිසාම පමණක් නොව අනාගත සුරක්ෂිතතාව ද උදෙසාය. ඒ අනුව ඔවුන් තමන් උපයාගත් ධනය මූල්යය ආයතනවල තැන්පත් කිරීමෙන් බලාපොරොත්තු වන්නේ එම ධනයේ ආරක්ෂිත බව මෙන්ම එම තැන්පතුව වෙනුවෙන් අදාළ මූල්යය ආයතනය ලබාදෙනු ලබන පොලියේ වටිනාකමයි. මිනිසුන්ගේ මෙම අවශ්යතාව වෙනුවෙන් ඇති වෙන මෙරට බැංකු ක්රමයේ ඉතිහාසය සොයා බැලීමේ දී තෝනිගල සෙල් ලිපියට හිමිවන්නේ අද්විතීය ස්ථානයකි.

ශ්රී ලංකාවේ මූල්යය කටයුතුවල ඉතිහාසය හඳුනාගැනීමේ දී සාහිත්ය, පුරාවිද්යා, අභිලේඛන, දේශාටන වාර්තා, ජනශ්රැති සහ ජනප්රවාද යන මූලාශ්රයෝ උපයෝගි වෙති. එම මූලාශ්රයන්ගෙන් අතීත ලංකාවේ මූල්ය කටයුතු පිළිබඳ තොරතුරු හෙළිදරව් වුවද මිනිසුන්ගෙන් තැන්පතු ලබාගෙන එම තැන්පතු වෙනුවෙන් පොලියක් ගෙවනු ලබන ආයතන ක්රමයක් එනම් බැංකු ක්රමයක් පුරාණයේ පැවැති බවට සාධක ලැබී නොමැත. ඒ අනුව මෙරට බැංකු ක්රමයේ ආරම්භය පිළිබඳ මුල්ම ලිඛිත සාධකය ලබාදෙනු ලබන්නේ තෝනිගල ශිලා ලේඛනයයි.

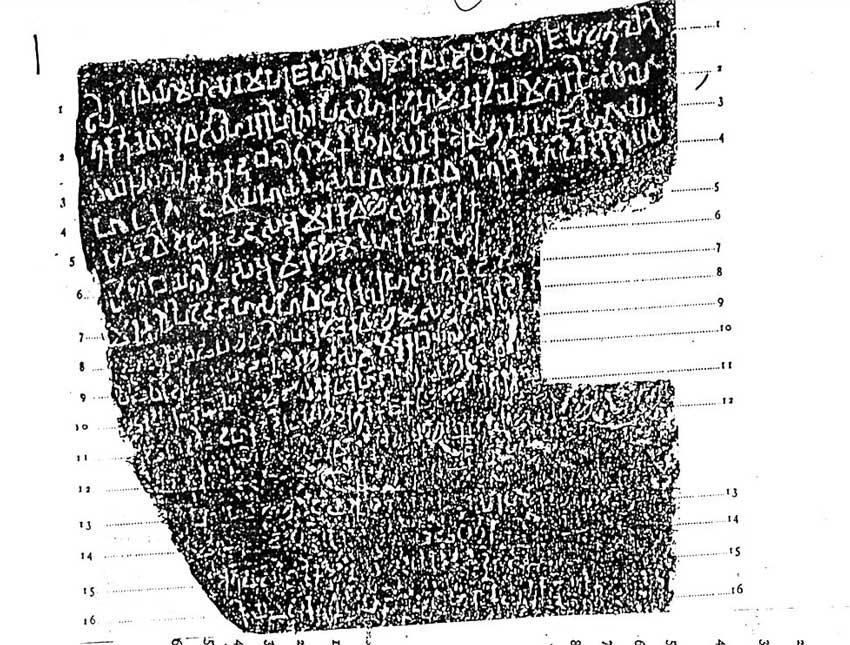

වව්නියාවේ සිට හොරොව්පතාන දක්වා දිවෙන අතුරු මාර්ගයේ 6 වැනි සැතපුම් කණුවේ සිට සැතපුම් භාගයක් පමණ උතුරු දෙසින් මෙම පර්වත ලිපිය පිහිටා තිබේ. ශිලා ලේඛනය කොටා ඇත්තේ නීලක්කුමලය පෙදෙසෙහි තෝනිගල හෙවත් නාගරගල නමින් හැඳින්වෙන ගල් තලාව මතය. ගල් පර්වතය පිහිටා ඇති ස්වරූපය ඔරුවක හැඩයක් ගන්නා බැවින් තෝනිගල යන නමින් ද, එම ස්ථානයේ නාගර අක්ෂරයෙන් ලියූ ලිපියක් ඇති නිසා නාගරගල යන නමින් ද ගම්වැසියන් විසින් හඳුන්වන බව මැදඋයන්ගොඩ විමලකිත්ති හිමියෝ සඳහන් කරයි. 1886 දී හෙන්රි පාකර් මහතා මෙම ශිලා ලේඛනය පළමු වරට හඳුනාගන්නා අතර 1892 දී එවකට පුරාවිද්යා කොමසාරිස් වූ එච්.සී.පී. බෙල් මහතාගේ දේශීය සහයකයා ලෙස කටයුතු කළ ඩී.එම්. ද ඉසෙඩ් වික්රමසිංහ මහතා විසින් පිටපත් කර එම වර්ෂයේ ම “Annual Report of the Archaeological Survey of Cylon 1892” ගවේෂණ වාර්තාවේ මේ ලිපිය පිළිබඳ තොරතුරු ඉදිරිපත්කර ඇත. 1894 දී එච්.සී.පී. බෙල් මහතා ද නේත්ර පිටපතක් 1894 පුරාවිද්යා ගවේෂණ වාර්තාවට ඇතුළත් තර තිබේ.

ලිපියේ භෞතික ලක්ෂණ අනුව උසින් අඩි 10 ක් වූ මෙම ශිලා ලේඛනයෙහි අක්ෂර පේළි 17 ක් වන අතර එහි අක්ෂරයක උස අඟල් 3 ක් පමණ වේ. මෙහි පළමු අක්ෂර පේළි 12 ඉතා උසස් තත්ත්වයෙන් ආරක්ෂා වී ඇති අතර අවසන් පේළි 5 පාරසරික හේතු නිසා විනාශයට පත් වී ඇතත් 13 වන පේළියේ අක්ෂර කිහිපයක් හැර සම්පූර්ණ ලිපිය කියවා අර්ථ නිරූපණය කළ හැකි ආකාරයට ආරක්ෂා වී ඇත. ලිපියේ පෙළ කියවීමෙන් පහත අර්ථය ලැබේ.

අර්ථය

1. යහපතක් වේවා පෘථිවිශ්වර (පෙර සිටි) මහසෙන මහරජහුගේ පුත්ර ශ්රී මේඝවර්ණාභය

මහරජහුගේ සේසත් නැගීමෙන්.

2. තුන් වන වර්ෂයෙහි නගරයෙහි උතුරු පැත්තේ (පිහිටි) කලහුමනක නම් වෙළෙඳ ශ්රේණියෙහි

(වෙළෙඳ නගරයෙහි) තම (ධනය)

3. වැය (වියදම්) කිරීමක් හෝ අඩු කිරීමක් නොකරන සේ පිහිටුවන ලද කඩුබල ගම වසන

ඇමැති මඬුල්ලෙහි (කෙනෙකු වූ) සිවයගේ

4. පුත්ර දෙවයගේ (දේවයා විසින්) යහිස පවය නම් අභිනව විහාරයට දෙන ලද ආර්ය්යවංශ

වෘත්තිය (ආර්ය්ය වංශ උත්සවය සඳහා)

5. යාල දෙකක් හා දසාමුණක වී ද සාමුණක උඳු ද

6. දස අමුණක මුං ද (වේ) මෙකී දෙයාල දසාමුණක වී වලින්

7. මාස් කන්නයේ අස්වැන්නෙන් ලැබෙන පොලිය ද යල්

8. අස්වැන්නෙන් ලැබෙන පොලිය ද මැද අස්වැන්නෙන් ලැබෙන පොලිය ද (වන) පස්විස් අමුණක

වී ද මෙ ස අමුණක උඳුවල පොලිය (වන)

9. එක් අමුණු දෙපෑළක උඳු ද සාමුණක මුංවල පොලිය (වන) දෑමුණු දෙපෑළක මුං ද (යන)

10. මෙකී තාක් තැන්පත්වන තැන්පත් වස්තුවෙහි ප්රාග්ධනය වියදම් නොකොට එයින් ලැබෙන

පොළිය පමණක්.

11. ගෙන (එයින්) යාළ (ගැල්) තුනහමාරකින් දිනපතා දානය ද (අතරකජ) අතුරුපස ද අතුරුපස

ගන්නා වේලෙහි වළඳන සෙසු ආහාර වර්ග ද

12. දී කිරි, මී පැණි, කැවිලි, පැණි, තල ද, දුන්තෙල් ද, ලුණු ද

13. පලාවර්ග ද කහ නැතහොත් බුලත් ද විහාර......පිසීමෙහි (පිසීමට) දිය යුතු මිල ද

14. මෙකීතාක් වස්තුව (එහි) පොලියෙන් ගෙන පැමිණි හෙවත් පැමිණෙන (සෑම) වස්කාලක් තුළ

නිකිණි මස ශුල්ක පක්ෂයෙහි දොළොස්වක් දිනයෙහි ආර්ය්යවංශ ප්රතිපදාව කරණ මහ භික්ෂු

සංඝයාට (දෙන ලෙස) නියම කොට යහිස පවුයෙහි නව විහාරයට දෙන ලදී.

මෙම ශිලා ලේඛනය මහසෙන් රජුගේ පුත් ශ්රී මේඝවර්ණ රජුගේ කාලයට (ක්රි.ව. 301-329) අයත් වන අතර පුරාණ ශ්රී ලංකාවේ ශිලා ලේඛන කලාවෙහි අක්ෂර පරිණාමය පිළිබඳ කරුණු විමසා බැලීමේ දී ද මෙය ක්රි.ව. 4 වැනි සියවසට අයත් කළ හැකිය. සිරිමෙවන් රජු අභිශේක වී තෙවන වර්ෂයෙහි මෙය ලියා ඇතැයි සඳහන් වේ. රජුගේ ඇමැතිවරයෙකු වූ සිව ගේ පුත් දේව විසින් වෙළෙඳ ආයතනයක (මූල්ය ආයතනයක) ධාන්ය වර්ග කිහිපයක් තැන්පත් කර එය සිථිර තැන්පතුවක් වශයෙන් පවත්වා ගනිමින් එයින් ලැබෙන පොලී ප්රමාණයෙන් යහීස පව ආරාමයෙහි වසරක් පාසා අරියවංශ නම් උත්සවය අඛණ්ඩව පැවැත්වීම සඳහා භික්ෂූන් වහන්සේලාට සිව්පසය දීමට සඳහන් කරමින් මෙය කරවා ඇත.

මෙම මූල්ය ආයතනයේ තැන්පත්කොට ඇති ධනය වන්නේ ධාන්යය. ඒවා නම් වී, උඳු (උදි), මුං (බයලි) යන ධාන්ය වර්ගයන්ය. තැන්පත්කර ඇති ධාන්ය ප්රමාණයන් මෙසේය.

■ වී - දෙහකඩ දස අමුණක වී ඉච (“දෙහකඩ දස අමුණක වී” යනු වී අමුණු 50 ක් ගණන් ගත යුතු බව මැදඋයන්ගොඩ විමලකිත්ති හිමියන්ගේ අදහස වේ. පුරාණ කාලයේ කරත්තයක වී අමුණු 20 ක් පටවන ලද අතර හකඩ නාමය යොදා ඇත්තේ ඒ නිසාවෙනි. දෙහකඩ යනුවෙන් හකඩ දෙකක් හෙවත් කරත්ත දෙකක් සඳහන් වේ. පරණවිතාන මහතාගේ අදහස වන්නේ ද පාලි භාෂාවෙහි සකට යන්නෙන් හකඩ බිඳී ඇති බවත් ඉන් කරත්තයක් යන අර්ථය ගත යුතු බවත්ය. කොත්මලේ අමරවංශ හිමියන් ද මෙම ප්රමාණය සනාත කරයි )

■ උඳු - ස අමුණක උඳි ඉච (උඳු අමුණු 6 ක්)

■ මුං - බයලි දස අමුණක ඉච (මුං දස අමුණක්)

මෙම ලිපියට අනුව වර්ෂයකට කන්න තුනක් වී වපුරා ඇති අතර එනම් “පිට දඩහසහි අකල හසහි මදෙහසහි” යනුවෙනි. සම්පූර්ණ වර්ෂයක අස්වැන්නේ ස්ථිර තැන්පතුවට ඒ ඒ ධාන්ය සඳහා උක්ත මූල්ය ආයතනය මගින් ලබාදෙන ලද පොලිය මෙසේය.

■ වී - පචවිසි අමුණක වී ඉච (පොලිය අමුණු 25 ක් බව. තැන්පත් කළ අමුණු 50 ට පොලිය වශයෙන් අමුණු 25 ක් වී ලැබෙන්නේ නම් ප්රතිශතයක් වශයෙන් වාර්ෂික පොලී අනුපාතය 50% කි)

■ උඳු - එක් අමුණු දෙපෙකඩක් (පොලිය අමුණු 1.5 ක් බව. පෙකඩ යනු අමුණෙන් 1/4 කි. ඒ අනුව දෙපෙකඩක් යනු අමුණෙන් 2/4 කි. ප්රතිශතයක් වශයෙන් වාර්ෂික පොලී අනුපාතය 25% කි)

■ මුං - දෙඅමුණු දෙපෑකඩක් (පොලිය අමුණු 2.5 ක් බව. ප්රතිශතයක් වශයෙන් වාර්ෂික පොලී අනුපාතය 25% කි)

ධාන්ය වර්ගය වාර්ෂික තැන්පතුව වාර්ෂික පොලිය වාර්ෂික පොලි අනුපාතය

වී අමුණු 50 අමුණු 25 50%

උඳු අමුණු 6 අමුණු 1.5 25%

මුං අමුණු 10 අමුණු 2.5 25%

උක්ත තොරතුරුවලට අනුව මෙම ආයතනයේ ස්ථිර තැන්පතු වශයෙන් ධාන්ය තැන්පත් කරන ගනුදෙනුකරුවන්ට වසර අවසානයේ දී පොලිය වශයෙන් ධාන්ය ලබාදීමට නම් එම ආයතනය වාර්ෂිකව ඉපයීමක් කළ යුතු බවයි. ඒ අනුව මෙම බැංකුව තමන් සතු ධාන්ය තැන්පතු ආයෝජනය කර (පරිභෝජනය සඳහා හෝ වගාකිරීම සඳහා ගනුදෙනුකරුවන්ට පොලී සහිත ණයක් ලෙස ලබා දෙන්නට ඇත) ලාභ ඉපයීමක් කරන්නට ඇත.

මේ අනුව මෙම සමස්ත ලිපියෙන් පැහැදිලි වන්නේ ක්රි.ව. 4 වන සිය වන විටත් ශ්රී ලංකාවේ බැංකු ක්රමයක් තිබූ බවයි. එය නූතන මූල්ය ආයතන මෙන් ගනුදෙනු කරුවන්ගෙන් තැන්පතු ලබාගෙන එම තැන්පතු ආයෝජනය කරමින් ලාභ ලබන්නටත්, එම ලාභයෙන් කොටසක් තැන්පතුකරුවන්ට වාර්ෂික පොලිය වශයෙන් ලබා දෙන්නට ඇති බවත්ය.

කේ. උදේනි අරුණසිරි

පුරාවිද්යා දෙපාර්තමේන්තුව

රත්නපුර